Nabycie przedsiębiorstwa, rozliczanie w rachunkowości

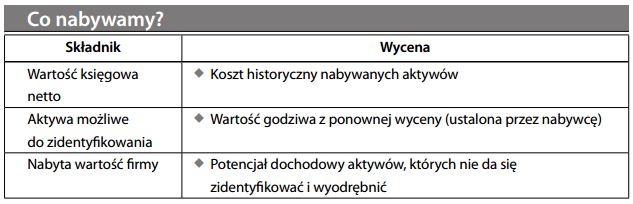

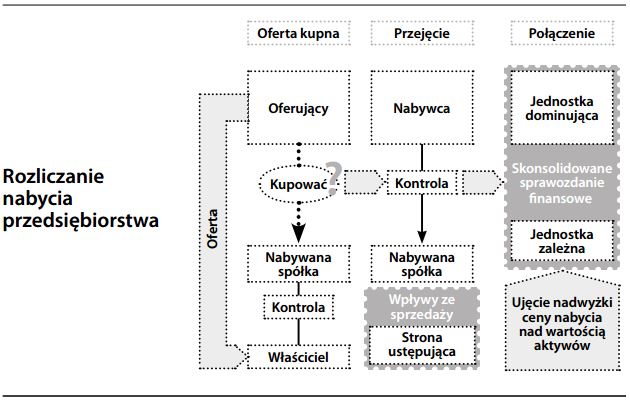

Przedsiębiorstwo może albo nabyć aktywa innego przedsiębiorstwa (po potrąceniu odnośnych zobowiązań), albo jego akcje. Wybór czę- sto sprowadza się do względów dotyczących akcjonariuszy mniejszościowych, zobowią- zań warunkowych i opodatkowania. Duże przedsiębiorstwa zazwyczaj nabywają akcje, ponieważ w ten sposób łatwiej można zachować wartość marki działającego przedsię- biorstwa. Podobnie jak w przypadku nabycia innych aktywów, nabycie przedsiębiorstwa wycenia się po koszcie historycznym nabywcy. Z kolei koszt nabywcy można podzielić na trzy składniki:

Aktywa możliwe do zidentyfikowania mogą mieć istniejącą wartość księgową netto, lub być aktywami nieuwzględnionymi w księgach nabywanego przedsiębiorstwa, które nabywca może jednak zidentyfikować i wycenić. I choć przy określaniu warto- ści takich zidentyfikowanych aktywów istnieje pewien stopień uznaniowości („piękno jest w oczach patrzącego”), międzynarodowe standardy rachunkowości wymagają, aby wartości te były obiektywnie potwierdzone w drodze wyceny. W przyszłości, zidentyfikowane aktywa są amortyzowane. Wartość firmy powstaje wtedy, gdy nabywca wycenił firmę na kwotę wyższą, niż suma jej wszystkich zidentyfikowanych aktywów. Zazwyczaj odzwierciedla to gotowość nabywcy do zapłacenia za potencjał dochodowy przedsię- biorstwa przy założeniu, że będzie ono kontynuować działalność („całość jest większa niż suma części”). Tradycyjnie, wartość firmy była umarzana przez dłuższy okres czasu (czasem nawet 40 lat). Zgodnie z obecnymi międzynarodowymi standardami, wartość firmy pozostaje nietknięta w bilansie jako składnik wartości niematerialnych i prawnych. Tym niemniej, podlega ona okresowym sprawdzianom pod kątem zachowania warto- ści (w formie trwałych przyszłych strumieni dochodów). Jeżeli wartość księgowa warto- ści firmy przestaje być uzasadniona, należy bezzwłocznie ująć w księgach koszt z tytułu utraty wartości. Test na utratę wartości komplikuje roczny proces badania sprawozdania finansowego (ponieważ należy ocenić możliwości dochodowe spółki zależnej lub połą- czonej jednostki). Tym niemniej, badanie sprawozdania zachęca zarządzających do większej dyscypliny przy nabywaniu spółek, ponieważ przepłacanie (powszechny błąd przy takich transakcjach) może spowodować duże odpisy aktualizacyjne. Transakcja kupna-sprzedaży różni się od połączenia (fuzji) przedsiębiorstw, w którym dwie spółki dobrowolnie łączą się w jedną jednostkę. Połączenie przedsiębiorstw rozlicza się metodą łączenia udziałów (w terminologii MSR „uniting of interest”, w USA „pooling of interests”), a w Wielkiej Brytanii rachunkowością fuzji („merger accounting”).

Inaczej niż w przypadku nabycia, nie dokonuje się ponownej wyceny aktywów i nie powstaje wartość firmy. Autentyczne połączenia przedsiębiorstw są jednak rzadko- ścią. Co więcej, wymienione metody ich rozliczania okazały się podatne na nadużycia, ponieważ akcjonariusze nie mieli jasnego obrazu, za co płacą. Obecnie większość standardów rachunkowości klasyfikuje więc połączenia jako transakcje nabycia i nie zezwala na rozliczanie ich metodami stosowanymi dla połączeń jednostek. Patrz również akcje i udziały w innych jednostkach, rozliczanie w rachunkowości.