Przejrzystość

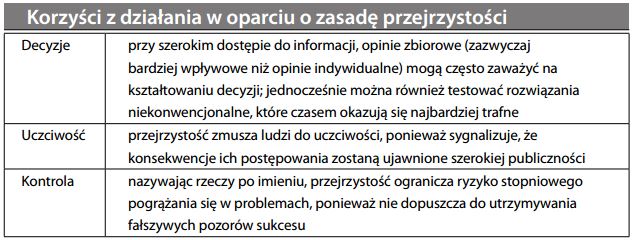

Jasne i otwarte przedstawianie informacji dotyczących transakcji i wyników przedsiębiorstwa w jego sprawozdaniu finansowym. Przestrzeganie zasad przejrzystości rodzi zaufanie osób z zewnątrz, którym zależy na zapoznaniu się z obrazem sytuacji przedsiębiorstwa nie zniekształconym manipulacjami (patrz upiększanie wyników). Przejrzystość jest również niezwykle istotna dla kredytodawców, ponieważ decyzje kredytowe muszą być oparte na analizie rzetelnych informacji. Także rynki kapitałowe muszą działać w oparciu o zasadę przejrzystości z trzech następujących powodów:

Przejrzystość informacji na wolnych rynkach jest tym samym, co wolność prasy w krajach demokratycznych. Jest ona również kluczowym czynnikiem warunkującym adekwatność hipotezy rynku efektywnego. Patrz również biegli rewidenci.