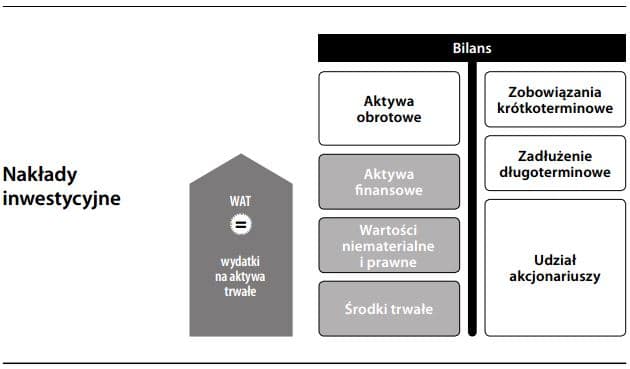

Nakłady inwestycyjne to fundusze wydatkowane na zakup nowych środków trwałych koniecznych do utrzymania lub zwiększenia mocy produkcyjnych przedsiębiorstwa. Termin ten może się również odnosić do nakładów poniesionych na nabycie wartości niematerialnych i prawnych. Jest to przeciwieństwo inwestowania kapitału obrotowego w zapasy oraz należności i inwestowania w spółki zależne.

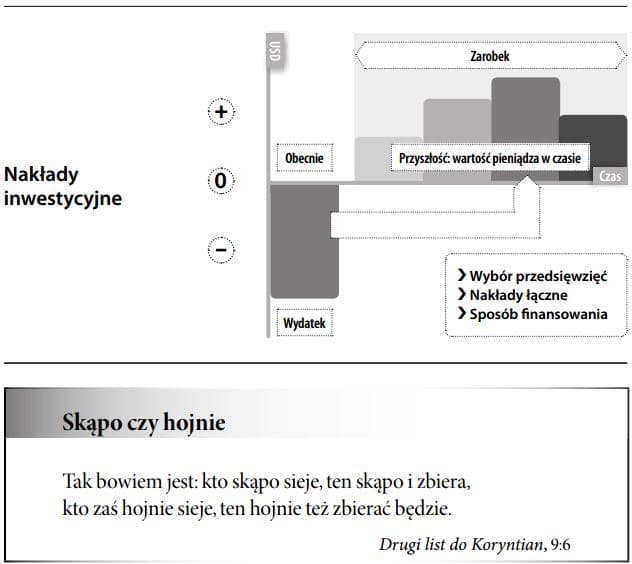

Nakłady inwestycyjne obejmują zobowiązania duże i stałe dotyczące przyszłości. Często występujące ryzyka to: przekroczenie limitu kosztów oraz błąd prognozowania przyszłej produktywności inwestycji. Dobrą stroną tego jest fakt, że mądre inwestycje mogą przynieść wyższą wydajność produkcyjną (patrz dźwignia operacyjna), przewagę konkurencyjną oraz wzrost udziału w rynku. Z tych przyczyn nakłady inwestycyjne należy dokładnie rozważyć z wykorzystaniem procesu budżetowania nakładów inwestycyjnych. Nakłady inwestycyjne są raczej przedsięwzięciem inwestycyjnym o innym charakterze i w zależności od możliwości firmy i jej zdolności kreatywnych podlegają następującej klasyfikacji:

Nakłady inwestycyjne pokrywane są zwykle ze stałych źródeł finansowania, takich jak kapitał własny lub zadłużenie długoterminowe. W przypadku braku środków z tych źródeł istnieje niebezpieczeństwo, że odpływ środków pienięż- nych spowoduje problemy z płynnością. W tym właśnie leży wytłumaczenie pozornie zagadkowego zjawiska gwałtownie rozwijających się przedsiębiorstw, które bankrutują z powodu nadmiernych nakładów inwestycyjnych. Patrz również koszt kapitału.