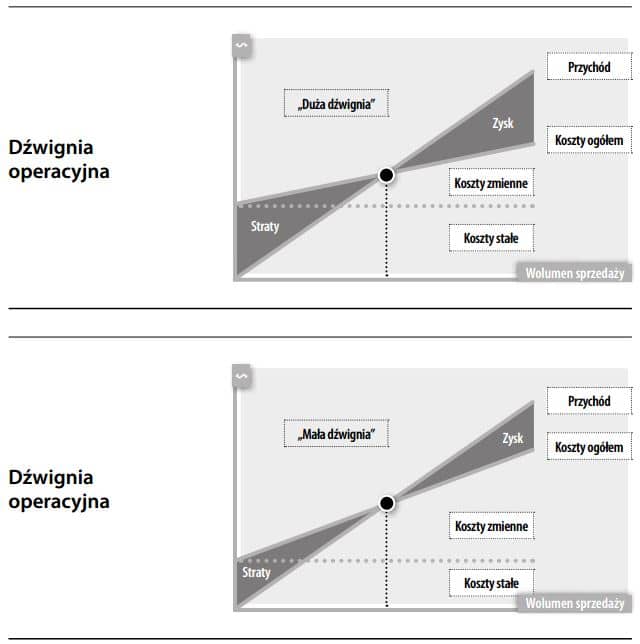

Struktura kosztów charakteryzująca się wysokim udziałem kosztów stałych, co powoduje niestabilność zysku przy wahaniach wielkości sprzedaży. Dźwignia operacyjna, podobnie jak dźwignia finansowa, wyraża się właściwą sobie optymalną relację ryzyka i zwrotu. Inwestycje w aktywa trwałe i zdolności produkcyjne często przynoszą wzrost wydajności, obniżenie kosztów zmiennych i zwiększenie jednostkowej marży na pokrycie kosztów stałych. Jednak ubocznym ich skutkiem może być zwiększenie niestabilności ogólnej kwoty zysku, zwłaszcza w przedsiębiorstwie wrażliwym na zmiany ogólnej koniunktury gospodarczej. W powiązaniu z ryzykiem wynikającym z dźwigni finansowej – wymagającej terminowego regulowania zobowiązań kredytowych w celu uniknięcia niewypłacalności, nieprzestrzegania warunków umów i zagrożenia dla kontynuacji działalności) – zbyt wysoka dźwignia operacyjna może być źródłem trudno- ści finansowych. Patrz również analiza koszt-wolumen-zysk i efekt dźwigni operacyjnej.

Efekt dźwigni operacyjnej

Miara wpływu, jaki dźwignia operacyjna wywiera na zysk netto w wyniku wahań poziomu sprzedaży.