Prezentacja powiązana

Wykazywanie w bilansie danego składnika aktywów po potrąceniu związanego z nim źródła finansowania (w odróż- nieniu od normalnie stosowanej zasady rachunkowości, zgodnie z którą aktywa i zobowiązania nie powinny być ze sobą kompensowane). Kompensata aktywów i związanego z nimi źródła finansowania jest jednym ze standardów rachunkowości (np. w Wielkiej Brytanii, Standard Rachunkowości Finansowej nr 5), które można stosować w przypadku aktywów sekurytyzowanych. Typowy przykład wyglądać może następująco:

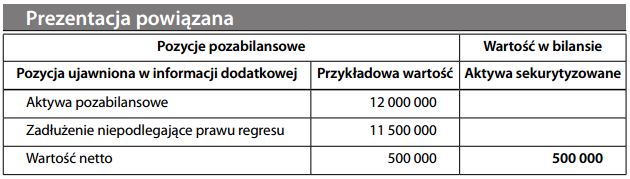

Sekurytyzacja wymaga przeniesienia aktywów, wraz ze związanym z nimi zadłużeniem nie podlegającym prawu regresu, do specjalnie utworzonych jednostek zależnych lub tzw. spółek-sierot. Ponieważ przedsiębiorstwo nie ma kontroli nad sekurytyzowanymi aktywami, ani nie ciąży na nim zobowiązanie do obsługi związanego z nimi zadłużenia, konsolidacja nie jest w takim przypadku odpowiednim rozwiązaniem. Sekurytyzowane aktywa mogą w sposób uzasadniony zostać wyłączone z bilansu.

Jednocześnie jednak wymóg rzetelnej prezentacji wymaga ujawnienia wartości końcowej inwestycji (czego zazwyczaj wymagają wierzyciele przedsiębiorstwa jako zabezpieczenia kapitałowego). Kompensata aktywów i związanego z nimi finansowania stanowi więc kompromis mający na celu odzwierciedlenie ekonomicznej istoty sytuacji, czyli wartości końcowej aktywów, które zostały usunięte z bilansu.