Premia za nadgodziny, rozliczanie

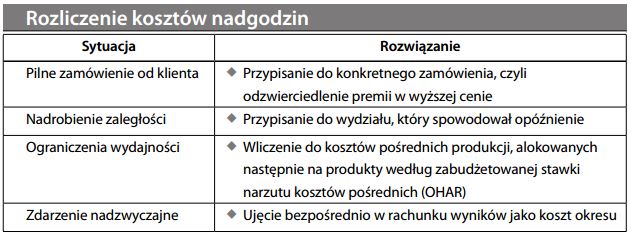

Wsytuacji, gdy pracownicy produkcji pracują dłużej, niż wynika to z warunków ich zatrudnienia, otrzymują dodatkowe wynagrodzenie, czyli premię. Zwykle premia ta jest pochodną normalnej stawki wynagrodzenia (wynosząc np. półtorej stawki). Wypłata premii, która w istocie stanowi odchylenie kosztów produkcji, rodzi pytanie w kwestii alokacji: gdzie należy koszt premii przypisać? Alokacja kosztów uzależniona jest zazwyczaj od okoliczności:

Wymienione rozwiązania pokazują, że rachunek kosztów przypisuje koszty do odpowiednich ośrodków odpowiedzialności w oparciu o podstawową przyczynę ich powstania. Zob. także czas przestoju.