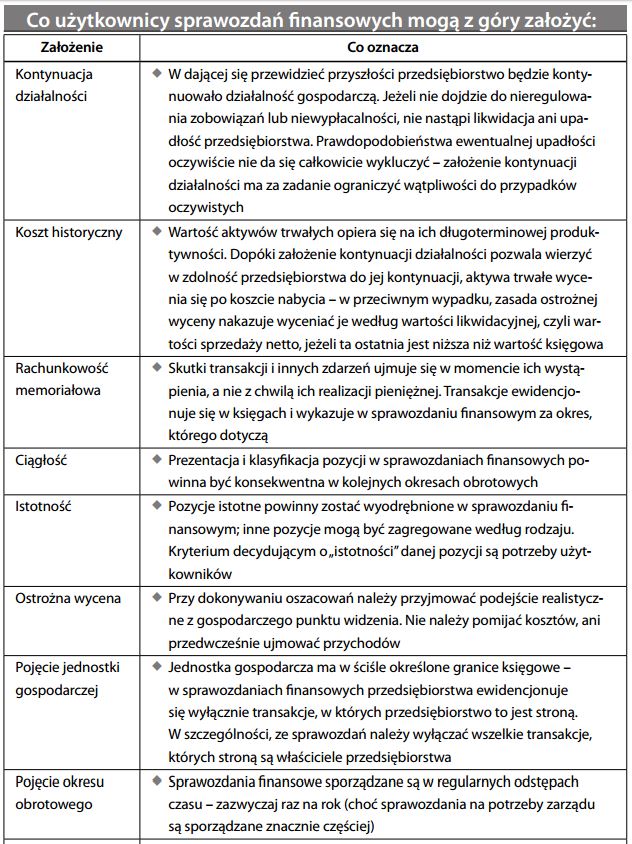

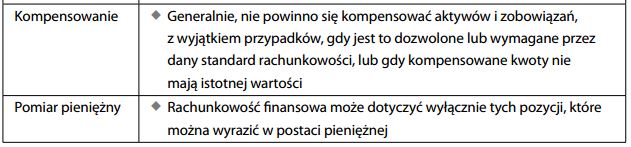

Założenia rachunkowości

Podstawowe i często niepisane założenia, wykorzystywane przy sporządzaniu sprawozdań finansowych i stanowiące podzbiór szerszej kategorii podstawowych zasad rachunkowości. Najważniejsze założenia są zamieszczone w tabeli na s. 143. Ponieważ założenia te uznawane są za oczywiste, użytkownicy sprawozdań finansowych przyjmują je za pewnik. Załączana do sprawozdań finansowych informacja dodatkowa nie omawia ich, aby zachować zwię- złość i nie powtarzać rzeczy ogólnie wiadomych. Wymienione założenia rachunkowo- ści są w zasadzie uniwersalne, jakkolwiek standardy rachunkowości mogą różnić się mię- dzy sobą. Przykładowo, amerykańskie ogólnie przyjęte zasady rachunkowości (GAAP) i Międzynarodowe Standardy Rachunkowości często przyjmują różne założenia w stosunku do transakcji o podobnym charakterze. Założenia rachunkowości stanowią przedmiot zainteresowania użytkowników sprawozdań głównie w przypadkach, gdy któreś z nich zostanie zawieszone lub musi ustąpić pierwszeństwa innemu. Może się to zdarzyć, gdy uzasadniają to szczególne okoliczności – przykładowo, założenie ciągło- ści można naruszyć w celu zapewnienia rzetelniejszej prezentacji sprawozdań lub jeżeli wymaga tego nowy standard rachunkowości. Kluczową rzeczą w przypadku wszelkich tego rodzaju odstępstw jest wyraźne ich ujawnienie i odpowiednie naświetlenie użytkownikom.

")