Rachunek cyklu rozwojowego produktu

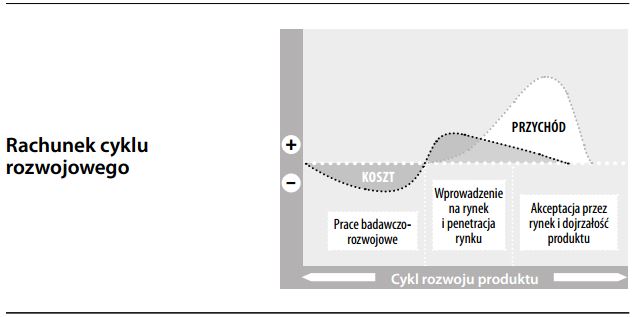

System rachunkowości zarządczej służący do śledzenia i zliczania kosztów i przychodów przypisanych do danego produktu od momentu jego powstania do momentu wycofania (lub do momentu sporządzania kalkulacji, tj. do chwili obecnej). W przypadku produktów lub usług mają- cych za sobą długą historię, wiele kosztów wchodzi do kategorii nieodwołalnie poniesionych i z biegiem czasu „ginie w pomroce dziejów”. Tradycyjne metody akumulacji kosztów w oparciu o rok obrotowy wykazują tendencję do koncentrowania się na kosztach poniesionych w krótkim okresie. O ile idea krańcowych przepływów pieniężnych wskazuje, że pominięcie kosztów już poniesionych ma sens przy podejmowaniu decyzji, to prześledzenie całej historii kosztów może być cenną lekcją dla dogłębnego zrozumienia produktu.

Rachunek cyklu rozwojowego przydaje się także przy podejmowaniu decyzji cenowych, zwłaszcza w branżach wymagających poniesienia dużych kosztów z góry (np. na opracowywanie nowego modelu samochodu, produktu farmaceutycznego, oprogramowania komputerowego), ponieważ koszty te muszą być następnie odzyskane z marży na pokrycie kosztów stałych. Zamiast odpisywać nakłady na działalność badawczo-rozwojową w koszty okresu (obciążając nimi niejako istniejące produkty), dzięki rachunkowi cyklu rozwojowego możemy śledzić te koszty i mieć lepszy obraz rentowności poszczególnych produktów. Wiedza na ten temat jest niezbędna szczególnie w bran- żach, w których opracowywanie nowych produktów jest ważnym źródłem przewagi konkurencyjnej. Rachunek cyklu rozwojowego wykorzystuje się również w rachunku kosztów docelowych dla osiągnięcia pożądanych rezultatów przez opracowywanie projektów z wyprzedzeniem.