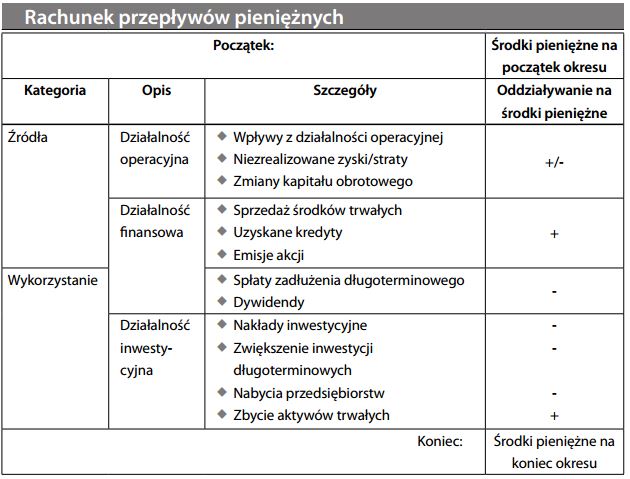

Rachunek przepływów pieniężnych – Zestawienie źródeł i wykorzystania środków pieniężnych

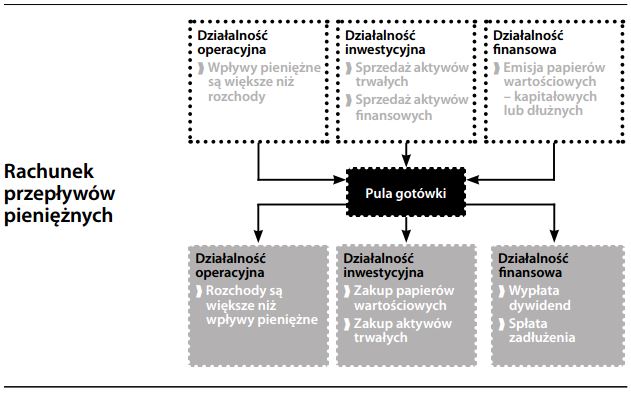

Składnik sprawozdania finansowego ukazujący przepływ środków pieniężnych w obrębie przedsiębiorstwia w ciągu danego okresu sprawozdawczego. Rzadziej stosowana nazwa „zestawienie źródeł i wykorzystania środków pieniężnych” chyba lepiej obrazuje treść rachunku przepływów pieniężnych, czyli skąd pochodzą pieniądze i na co zostały wydane. I choć w gruncie rzeczy chodzi po prostu o wynik netto łącznych wpływów i wydatków, międzynarodowe standardy rachunkowości sugerują bardziej informacyjny format, który klasyfikuje przepływy środków pieniężnych według ich operacyjnego znaczenia:

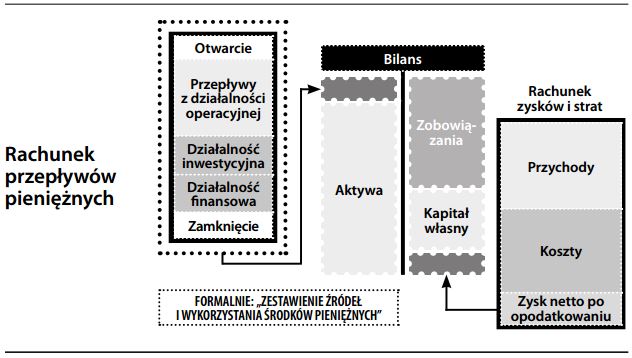

Rachunek przepływów pieniężnych można stworzyć na podstawie dwóch bilansów powiązanych ze sobą rachunkiem wyników. Pierwszym krokiem jest obliczenie przepływów pieniężnych z działalności operacyjnej za pomocą metody bezpośredniej lub pośredniej. Następnie należy oszacować wpływ zmian w długoterminowych pozycjach bilansowych na przepływy pieniężne. Nieco dodatkowego wysiłku wymaga obliczenie nakładów na aktywa trwałe. Salda otwarcia i zamknięcia pozycji pieniężnych muszą się zgadzać. Rachunek przepływów pieniężnych jest mniej popularną miarą wyników w porównaniu z zyskiem wykazanym w rachunku zysków i strat. Gotówka jest przecież tylko środkiem do celu, a celem jest powiększanie majątku akcjonariuszy. Co to oznacza dla czytelnika? Tradycyjnie, informacjami zawartymi w rachunku przepływów pieniężnych w pierwszej kolejności interesował się zarząd. Prognoza takiego rachunku jest szczególnie użyteczna przy ustalaniu planów finansowych i zarządzaniu płynnością. Jednak również dla zewnętrznych użytkowników rachunek przepływów pieniężnych jest cennym źródłem informacji. Dla kredytodawców, rzuca on światło na płynność i zdolność obsługi zadłużenia.

Inwestorzy na jego podstawie szacują wolne środki pieniężne, wycenę przedsiębiorstwa i jakość zysku (zwłaszcza ponieważ przepływy środków pieniężnych z działalności operacyjnej pomijają rozliczenia międzyokresowe i oszacowania księgowe). Patrz także środki pieniężne a zysk księgowy, polemiki.