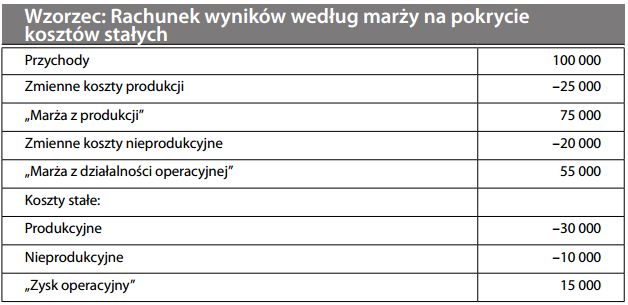

Rachunek wyników według marży na pokrycie kosztów stałych – Rachunek wyników według kosztów krańcowych – Rachunek wyników według kosztów zmiennych

Format rachunku wyników grupujący koszty na zmienne i stałe w celu ukazania dochodu kontrolowanego w krótkim okresie. Zgodnie z międzynarodowymi standardami rachunkowości, format ten nie jest dozwolony w sprawozdawczości zewnętrznej. Wykorzystuje się go raczej na wewnętrzne potrzeby rachunkowości zarządczej, by móc dokonać oceny wyników skupiając się na kosztach istotnych. Co ważne, ponieważ stałe koszty pośrednie nie są aktywowane w koszcie zapasów, zysk nie staje się funkcją sprzedaży i produkcji, jak w przypadku rachunku wyników bazującym na rachunku kosztów pełnych. Zobacz także analiza koszt-wolumen-zysk.