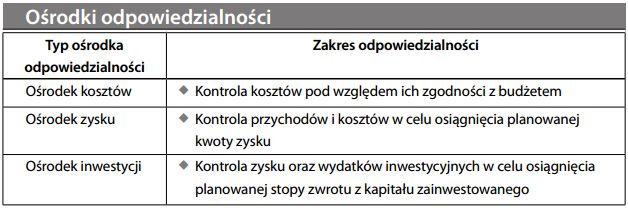

Rachunkowość ośrodków odpowiedzialności

Wyodrębnienie w przedsiębiorstwie obszarów indywidualnej odpowiedzialności, czę- sto wiążące się z nagradzaniem za osiągnięte wyniki. Informacje dotyczące działalno- ści poszczególnych obszarów odpowiedzialności (zwanych „ośrodkami odpowiedzialności”) są gromadzone i przedstawiane w formie raportów przez wewnętrzny system rachunkowości zarządczej:

Koncepcja ośrodka odpowiedzialności opiera się na dwóch założeniach: 1) jeżeli odpowiedzialność ponoszą wszyscy, w efekcie końcowym nikt nie jest odpowiedzialny, 2) aby móc efektywnie zarządzać, należy dysponować odpowiednimi narzędziami pomiaru. Do osiągnięcia wyznaczonych celów nie wystarczy sam fakt, że nam na nich zależy; musimy jeszcze być w stanie ocenić postępy w ich realizacji. Uzbrojeni w bodźce ekonomiczne i odpowiednie informacje, dobrze zapoznani z sytuacją pracownicy podejmują lepsze i szybsze decyzje niż osoby posiadające nawet szersze uprawnienia i stojące wyżej w hierarchii. Jest również faktem, że pracownicy, którym powierzono szerszy zakres kompetencji i odpowiedzialności, mają zazwyczaj lepszą motywację. Przy rozliczaniu ośrodków odpowiedzialności uznaje się jednak argument, że nikogo nie można pociągnąć do odpowiedzialności za rzeczy, na które nie ma wpływu z uwagi na ograniczenia czasu, środków i zakresu kompetencji.