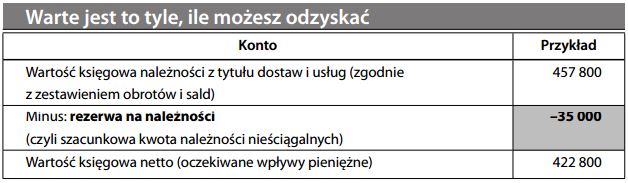

Rezerwa na należności (Allowance for Doubtful Accounts USA) – Konto korygujące zmniejszające bilansową wartość brutto należności z tytułu dostaw i usług do kwoty, co do ściągnięcia której można mieć zadowalającą pewność. Tworzenie takiej rezerwy odzwierciedla dwie podstawowe zasady rachunkowości: 1) zasadę przyjmowania niższej z dwóch wartości: kosztu lub wartości sprzedaży netto, oraz 2) zasadę ostrożnej wyceny. Wysokość rezerwy określa się np. na podstawie szacunkowej oceny struktury czasowej należności (im dłużej należności pozostają nieściągnięte, tym bardziej prawdopodobna jest ich utrata), oraz danych z lat poprzednich (określona część przychodów ze sprzedaży mogła w przeszłości okazać się nieściągalna).

W rachunku zysków i strat utworzona rezerwa stanowi koszt. Można ją wyksięgować za pośrednictwem rachunku zysków i strat, gdy nie jest już potrzebna (tj. gdy wątpliwa należność została pomyślnie ściągnięta) lub wykorzystać dla pomniejszenia należności odpisanej w straty. Termin „rezerwa na należności” jest odpowiednikiem rezerwy na przewidywane straty (z tytułu należności).

Rezerwa na należności

Koszt, jaki dla przedsiębiorstwa stanowią należności, których dłużnicy nie chcą lub nie mogą spłacić; najczęściej dotyczy to należności z tytułu dostaw i usług. W rachunkowości należności takie zaliczane są w poczet kosztów w rachunku zysków i strat z chwilą, gdy poniesienie straty staje się prawdopodobne (na co zazwyczaj wskazuje struktura czasowa należności). W takim przypadku do konta należności tworzy się konto korygujące, na którym ujmuje się kwotę zagrożonej należności. Jeżeli starania o jej odzyskanie zawiodą, należność taka zostaje odpisana zarówno z konta należności, jak i z konta korygującego. Powstawanie nieściągalnych należności jest zwykle nieuniknione w przypadku sprzedaży na rachunek otwarty (bez zabezpieczenia). W ograniczonych ilościach można je tolerować, pod warunkiem, że przedsiębiorstwo ma wystarczająco wysoką marżę zysku. Aby jednak straty z tego tytułu ograniczyć do możliwego do przyjęcia poziomu, konieczne jest odpowiednie zarządzanie sprzedażą kredytową. Ponieważ większość należności z tytułu dostaw i usług nie posiada zabezpieczenia, jedyną sankcją prawną dostępną sprzedającemu jest domaganie się ogłoszenia upadłości dłużnika. Bardziej wskazane jest jednak stosowanie środków zapobiegawczych – a więc uważne śledzenie terminów regulowania płatności, a w przypadkach wzbudzających wątpliwości – żądanie zapłaty gotówką w momencie dostawy.

*W Polsce na należności wątpliwe tworzy się rezerwy, według regulacji międzynarodowych jest to obniżenie wartości należności, inaczej utrata wartości należności.

Rezerwa na pokrycie strat

Konto bilansowe tworzone w ramach tworzenia rezerw (będące kontem przeciwstawnym/korygującym dany składnik aktywów lub kontem rezerw na przewidywane straty w zobowiązaniach).

Rezerwa na przewidywane straty

Konto bilansowe tworzone w celu zabezpieczenia się przed przewidywanymi, choć niekoniecznie pewnymi czy wymiernymi stratami. Rezerwa taka może stanowić konto przeciwstawne/korygujące, kompensujące się z wartością składnika aktywów, w stosunku do którego przewiduje się trwałą utratę wartości; lub też stanowić swego rodzaju zobowiązanie – w przypadku zobowiązania warunkowego, które prawdopodobnie zostanie zrealizowane. Rezerwa na pokrycie strat bywa mylona z kapitałem rezerwowym, który sam w sobie nie stanowi straty, lecz raczej część zysków niepodzielonych przeznaczoną na określony cel. Tym niemniej, przedsiębiorstwo może spożytkować kapitał rezerwowy na pokrycie poniesionych strat, unikając w ten sposób ujawniania ich jako kosztu w rachunku zysków i strat* . Patrz również ukryte rezerwy.