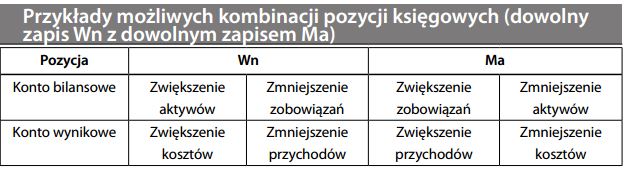

Podwójny zapis

Tradycyjna metoda księgowania, której główną zaletą jest autokorekta – zapisy dotyczące każdej transakcji lub rozliczenia międzyokresowego muszą się bilansować. Jak powiedział jej twórca: „wszystkie zapisy w księdze muszą być podwójne, tzn. jeśli zaksięgowujesz składnik pasywów, musisz również zaksię- gować składnik aktywów”. Logika podwójnego zapisu opiera się na pojęciu „świadczenia wzajemnego” w gospodarce opartej na wymianie: nic się nie dzieje za darmo albo bez jakichś konsekwencji; w każdej wymianie biorą udział dwie strony. Jakie to strony, wynika z równowagi bilansowej.