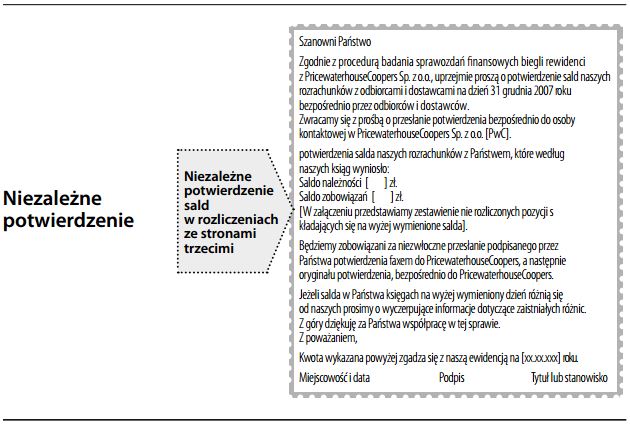

Niezależne potwierdzenie (w badaniu sprawozdań finansowych)

Stosowany w badaniu sprawozdań finansowych sprawdzian dokładności ewidencji księgowej, polegający na poproszeniu kontrahentów i banków o potwierdzenie sald wybranych transakcji z przedsiębiorstwem zarejestrowanych w ich księgach.

Przykładowo, biegły rewident może poprosić dłużnika o potwierdzenie, że jest on winien pewną (równą nie zapłaconym fakturom) kwotę, tym samym potwierdzając istnienie oraz wartość należności z tytułu dostaw i usług. Innym typowym przykładem potwierdzenia jest sprawdzenie stanu środków pieniężnych na rachunku w banku. Gromadzenie potwierdzeń określa się również mianem „rozsyłania próśb o potwierdzenie” (ang. circularization). Potwierdzenia są przydatne w przypadku aktywów i zobowiązań umownych dotyczących osób trzecich. Bywają również pomocne w ujawnianiu zobowiązań ukrytych lub warunkowych. Patrz również ogólnie przyjęte standardy badania sprawozdań finansowych.