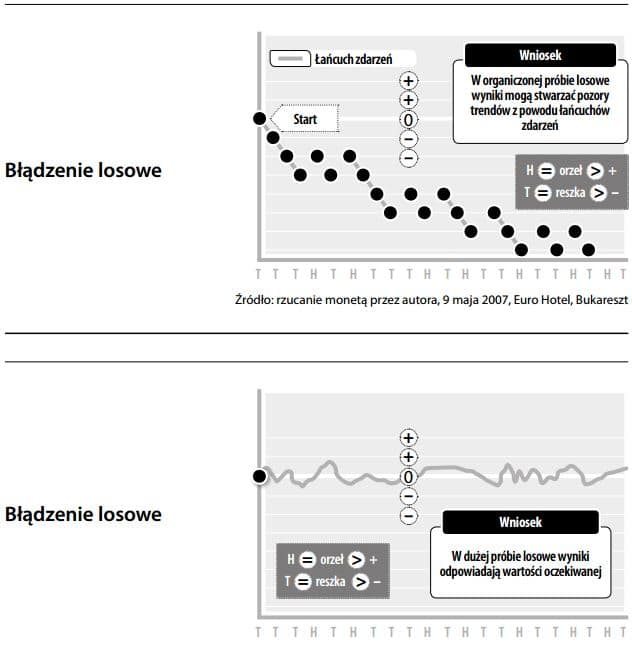

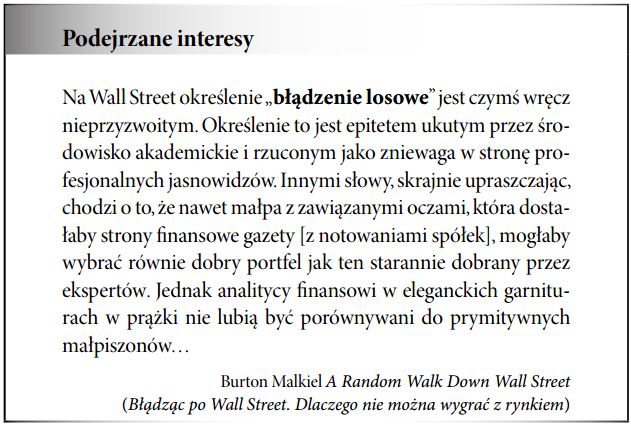

Teoria błądzenia losowego

Założenie, że zmiany w cenach akcji są przypadkowe, a zatem nieprzewidywalne. Akcje powinny mieć swoją podstawową cenę w zależności od powodzenia spółki oraz oczekiwań inwestorów. Wartość ta powinna ulegać zmianie wraz z pojawieniem się nowych informacji, co powodowałoby z dnia na dzień małe wahania ceny akcji wokół podstawowej ceny. Takie zachowanie cen akcji potwierdza hipotezę rynku efektywnego o „słabym” stopniu. Brak powiązania między przeszłymi wahaniami cen a wzrastającymi zmianami w cenach akcji sugeruje, że rynki już w pełni przyswoiły wszystkie informacje z przeszłości, łącznie z następstwami wszelkich trendów. W żaden sposób nie można przewidzieć, czy następne wahanie cenowe będzie w dół, czy w górę albo o ile spadnie lub wzrośnie cena. Jeśli cena rynkowa się zmieni, będzie to reakcja na całkowicie „świeże” (tzn. nieprzewidziane) informacje. Zatem trendy cenowe nie mogą być z góry przewidziane. Mimo iż patrząc wstecz, może się wydawać, że określone trendy faktycznie zaistniały, jest to jedynie skumulowany wpływ nowych informacji lub łańcuch wydarzeń. Tak samo jak w rzucaniu monetą, tak i tu można się dopatrzyć prawidłowości w ograniczonej liczbie prób, które jednak na dłuższą metę zanikają, kiedy to wyniki przybliżają się do oczekiwanej wartości. Konsekwencje błądzenia losowego dla analizy papierów wartościowych są dalekosiężne: próba przewidzenia przyszłości na podstawie trendów z przeszłości jest bezskuteczna.