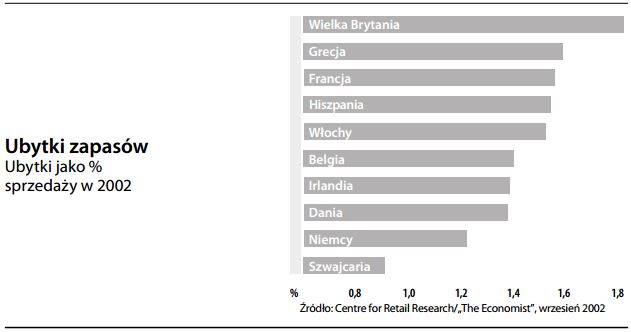

Ubytki zapasów

Nierozliczone fizyczne zmniejszenie stanu zapasów spowodowane kradzieżą, zniszczeniem, zaginięciem lub niedbałym prowadzeniem ewidencji. Ubytki zapasów wychodzą na jaw, gdy wyniki spisu z natury nie odpowiadają danym figurującym w ewidencji księgowej (zob. inwentaryzacja ciągła). Wyrażenie „ubytki” jest często używane w sektorze sprzedaży detalicznej jako eufemizm na kradzież (również kradzież wewnętrzną). W USA ubytki zapasów sięgają przeciętnie 1–2% wartości rocznej sprzedaży, co w roku 2001 przełożyło się na straty w wysokości 25 miliardów dolarów (źródło: „Krajowy przegląd na temat bezpieczeństwa w sektorze sprzedaży detalicznej” opublikowany w „Financial Times”, 3 kwietnia 2002, s. 13). Szacuje się, że połowa tych przypadków to skutek nieuczciwości pracowników. Gotowość sprzedawców detalicznych do przyjęcia zwrotu towarów i oddania klientowi pieniędzy, może prowadzić do powstania rynku gotówkowego na towary, które w innym wypadku byłyby niepotrzebne lub niechciane. Ubytki zapasów są problemem zwłaszcza w sektorze sprzedaży detalicznej, gdzie marże zysku są zwykle niskie. Istnieje szereg środków na zaradzenie temu problemowi: staranny dobór pracowników, jasna polityka w zakresie zwolnień dyscyplinarnych, wprowadzanie zabezpieczeń (strażników lub nadzoru elektronicznego) i systemy motywacyjne (premie za ograniczenie ubytków). Choć powyższe środki mogą być skuteczne, koszt ich zastosowania może być niewspółmierny do oszczędności z tytułu zmniejszenia strat na ubytkach. Optymalnym sposobem jest raczej porównywanie wielkości ubytków z oczekiwanymi wielkościami progowymi, a następnie podejmowanie działań na zasadzie zarządzania poprzez wyjątki (tj. jedynie w przypadku istotnych odstępstw od normy). Statystyki pokazują, że poziom ubytków zapasów różni się w zależności od rynku.

– podstawowa zasada rachunkowości")