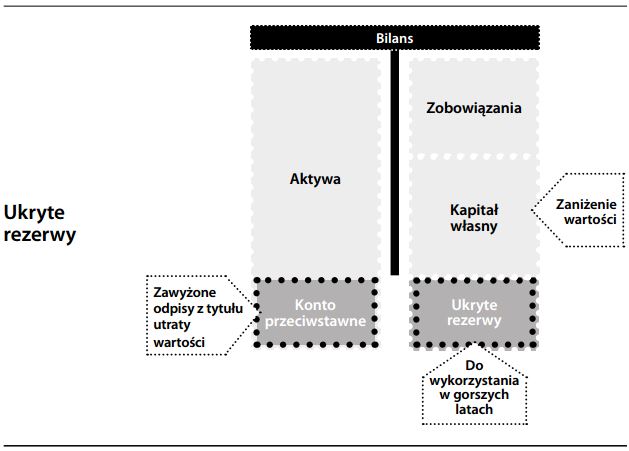

Ukryte rezerwy – zaniżenie wartości bilansowej aktywów przez utworzenie rezerw na pokrycie strat w wysokości przekraczającej możliwe przyszłe straty z tytułu utraty wartości. Typowymi kandydatami do zaniżenia wartości są należności z tytułu dostaw i usług, zapasy i, w przypadku banków, portfele kredytów – czyli aktywa wyceniane po koszcie nie przekraczającym wartości sprzedaży netto. W rezultacie, zaniżone są zarówno wartości aktywów, przez skorygowanie ich o utratę wartości wykazaną na kontach przeciwstawnych, jak i kapitał własny przedsiębiorstwa. Ukryte rezerwy nie są tworzone ze względów ostrożnościowych. Wykorzystuje się je raczej do powiększenia niezbyt imponującego zysku, lub do wyrównania strat w roku dla przedsiębiorstwa niekorzystnym (czyli do tzw. wygładzania wyników).

Ukryte rezerwy można „odwrócić” poprzez tworzenie zaniżonych rezerw w przyszłości (tj. wykazywanie zaniżonych kosztów utraty wartości aktywów w następnych okresach obrachunkowych). Taktyką ukrytych rezerw posługują się szczególnie przedsiębiorstwa koniunkturalne, których rynki/inwestorzy preferują rentowność utrzymywaną na stałym poziomie. Dzięki ograniczeniu wahań zysku, obraz sytuacji finansowej przedsiębiorstwa wygląda na bardziej stabilny i wiarygodny, niż jest w rzeczywistości. W przeszłości ukrytymi rezerwami tradycyjnie posługiwały się banki, które kreowały swój stabilny wizerunek tworząc nadmierne rezerwy na należności. W roku korzystnym finansowo, rezerwy takie – dzięki prawidłowym działaniom windykacyjnym lub realizacji zabezpieczeń – mogą okazać się wyższe od rzeczywistych strat. Nadwyżki rezerw nie muszą być wówczas zlikwidowane, lecz mogą zostać przeniesione na następny okres i użyte w przypadku, gdy rzeczywiste straty okażą się wyższe od przewidywanych. Choć zaletą ukrytych rezerw jest ostrożne ujmowanie wyników przedsiębiorstwa, niemniej jednak są one nie do pogodzenia z zasadą przejrzystości, a w skrajnych przypadkach mogą zostać uznane nawet za formę oszustwa. Patrz również zawyżony odpis i upiększanie wyników.