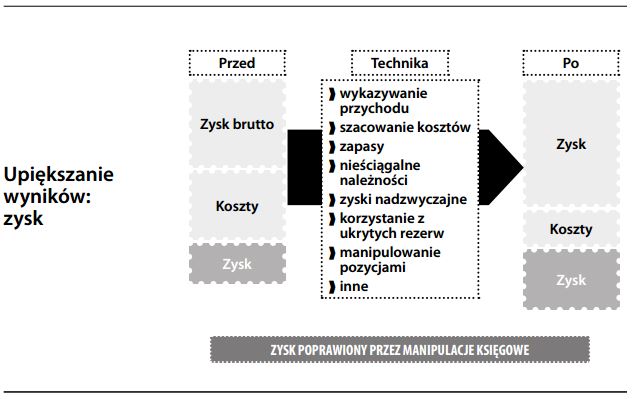

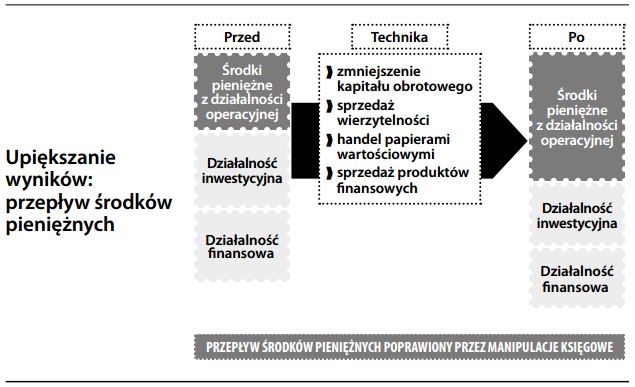

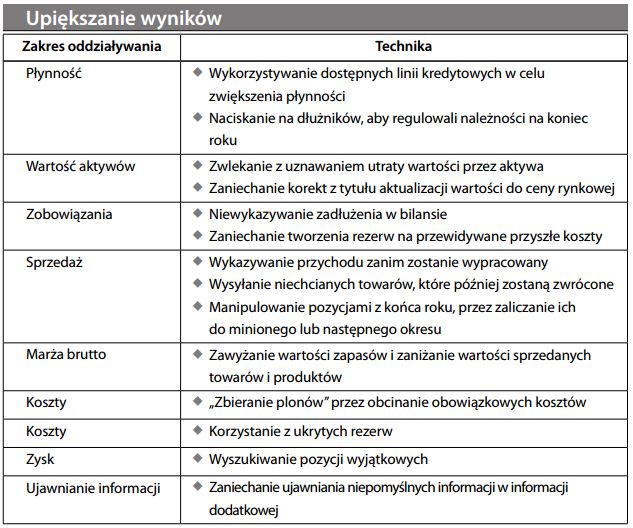

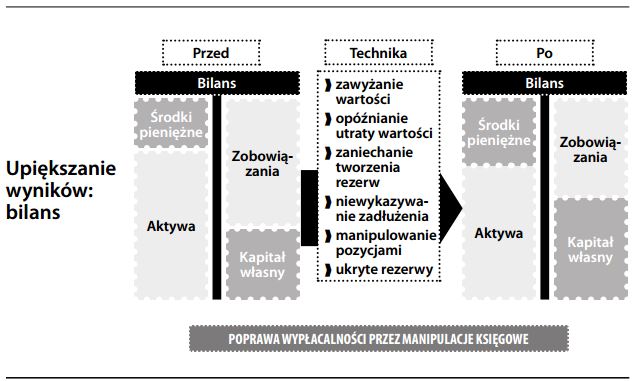

Upiększanie wyników – wszelkie działania zmierzające do celowego zatuszowania lub zniekształcenia obrazu sytuacji finansowej przedsiębiorstwa, w rezultacie których sprawozdania finansowe tracą na przejrzystości. Przejawem takich działań może być prowadzenie ksiąg sprzecznie z duchem standardów rachunkowości (w szczególności w zakresie zasady nadrzędności treści nad formą i zasady ostrożnej wyceny) lub zarządzanie zyskiem w celu zrobienia lepszego wrażenia na inwestorach. Typowe techniki wykorzystywane przy zniekształcaniu rzeczywistości finansowej prezentuje tabela na s. 86. Wartością najbardziej narażoną na różnego rodzaju manipulacje jest kwota zysku, będąca przedmiotem największej uwagi rynku. Ponieważ jej kalkulacja wymaga subiektywnej oceny i uwzględnienia wartości szacunkowych, stosunkowo łatwo jest nią manipulować, nie naruszając pozorów poprawności. Upiększanie wyników nie może być zbyt jawne, w przeciwnym bowiem razie przedsiębiorstwo straciłoby wiarygodność. U podstaw tej praktyki leży konflikt w stosunkach agencyjnych i podyktowane własnym interesem dążenie zarządu do przedstawienia się w jak najkorzystniejszym świetle.

Główną linię obrony przed tego rodzaju manipulacjami stanowią mechanizmy nadzoru właścicielskiego (w szczególności komisje rewizyjne), których zadaniem jest ochrona praw akcjonariuszy i informowanie ich o ewentualnych nieprawidłowościach. Dodatkową linię obrony zapewniają biegli rewidenci, którzy z jednej strony weryfikują przestrzeganie standardów rachunkowości, a z drugiej wymagają stosowania się do zasad rzetelnej prezentacji.

Również organy nadzorujące przestrzeganie standardów rachunkowości w miarę swoich możliwości dokładają starań, by wykorzenić tę praktykę. Porównaj z rachunkowością kreatywną (techniką, która nie stara się niczego ukryć, lecz polega na twórczej interpretacji standardów rachunkowości), oszustwem (stanowiącym wyrachowane wprowadzenie użytkowników w błąd) i jakością zysku (dążeniem do zapewnienia jawności i rzetelności w sprawozdawczości finansowej). Patrz również fałszować (preparować) księgi.