Pozycja pozabilansowa

Pozycja aktywów lub zobowiązań nie figurująca w bilansie, ale której istnienie (o ile wymaga tego odnośny standard rachunkowości) powinno być ujawnione w informacji dodatkowej do sprawozdania finansowego.

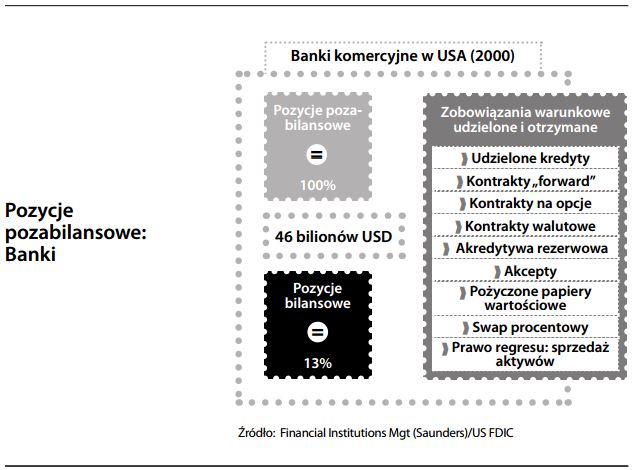

Warunkowość pozycji pozabilansowych oznacza, że na ich rezultat mają wpływ czynniki znane, aczkolwiek jeszcze niepewne. Pozycje te mogą więc zostać opisane, ale nie można ich wycenić i określić jako debet lub credit. Dla banku typowym przykładem pozycji pozabilansowej jest gwarancja lub otwarta linia kredytowa; dla przedsiębiorstwa – podlegające odwołaniu zobowiązania leasingowe lub nierozstrzygnięta sprawa sądowa. Pozycje pozabilansowe są przedmiotem zainteresowania analityków, ponieważ ich przyszłe oddziaływanie na strumień środków pieniężnych może być istotne. Obecnie w międzynarodowych standardach rachunkowości istnieje trend szacowania prawdopodobieństwa wystąpienia zdarzeń warunkowych i umieszczania ich spodziewanej wartości w bilansie. Na przykład instrumenty pochodne, do niedawna traktowane jako pozycje pozabilansowe, obecnie mieszczą się w definicji aktywów i zobowiązań bilansowych – w związku z czym wyceniane są według wartości godziwej.

, rozliczanie w rachunkowości")