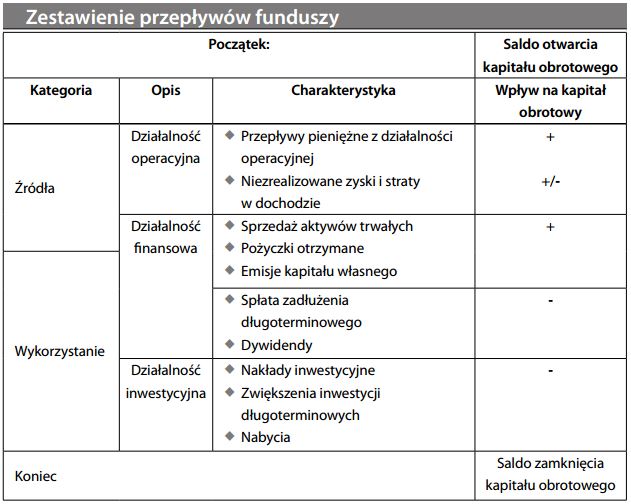

Zestawienie przepływów funduszy – Zestawienie źródeł i wykorzystania funduszy

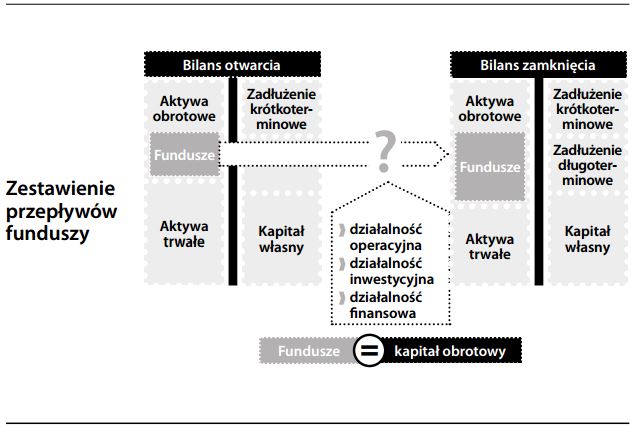

Element sprawozdania finansowego, który przedstawia przepływy kapitału obrotowego netto („funduszy”) przez podmiot w okresie rozliczeniowym. Mniej powszechne określenie „zestawienie źródeł i wykorzystania funduszy” prawdopodobnie lepiej oddaje koncepcję zawartości informacyjnej zestawienia: skąd pochodzą fundusze i na co zostały wydane. Zestawienie przepływów funduszy jest bardzo podobne do rachunku przepływów pieniężnych, z tym, że wyjaśnia ono zmiany kapitału obrotowego. Zestawienie przepływów funduszy można opracować na podstawie dwóch bilansów połączonych rachunkiem zysków i strat. Po pierwsze należy wyliczyć przepływ funduszy z działalności operacyjnej metodą pośrednią. Następnie należy określić wpływ zmian długoterminowych pozycji skategoryzowanych (tj. kapitału nieobrotowego) na przepływ funduszy. Dodatkowych działań wymaga wyliczenie nakładów na środki trwałe. Zestawienie przepływów funduszy bilansuje się, gdy następuje uzgodnienie salda otwarcia i zamknięcia kapitału obrotowego. Zestawienie przepływów funduszy przedstawia się rzadziej niż bardziej szczegółowy rachunek przepływów pieniężnych. Ma ono jednak swoje zalety. Po pierwsze, jest prostsze i mniej złożone. Ponadto, zmiany kapitału obrotowego są bardziej istotne niż zmiany środków pieniężnych (ponieważ kapitał obrotowy wykorzystywany jest do finansowania działalności). Co więcej, jeżeli użytkownicy sprawozdania finansowego nie mają do dyspozycji rachunku przepływów pieniężnych (ponieważ podmiot stosuje rachunkowość dla małych przedsiębiorstw), łatwiej jest opracować zestawienie przepływu funduszy.