Zobowiązania (ujęcie w rachunkowości)

Finansowe roszczenia w stosunku do aktywów przedsiębiorstwa, które muszą zostać zaspokojone w drodze przekazania środków pieniężnych lub przez świadczenie usług. Zobowiązania ujmowane są w bilansie lub – jeżeli mają charakter warunkowy – w informacji dodatkowej do sprawozdania finansowego. Zobowiązanie to pojęcie szerokie, obejmujące różne formy zadłużenia i kredytu odnawialnego. Zasadnicze cechy zobowiązania obejmują następujące kryteria:

- jest to istniejące (a nie przyszłe) zobowiązanie przedsiębiorstwa w stosunku do strony trzeciej;

- wynika ono z dokonanej transakcji lub innego zdarzenia księgowego;

- by wywiązać się ze zobowiązania, przedsiębiorstwo musi przekazać aktywa o znanej lub oszacowanej wartości.

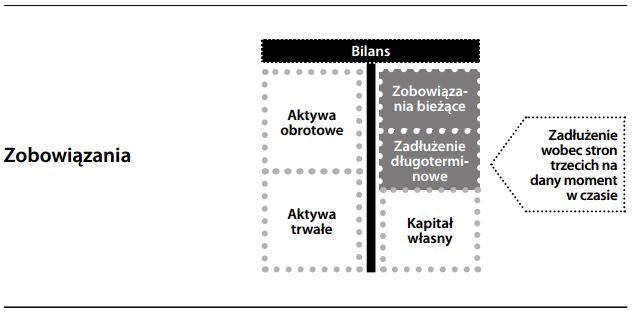

Rachunkowość dokonuje bardzo podstawowego rozróżnienia zobowiązań ze względu na termin ich płatności. Zobowiązania krótkoterminowe to zobowiązania płatne w ciągu jednego roku, natomiast zobowiązania o terminie płatności przekraczającym rok należą do zadłużenia długoterminowego. Inne kryteria rozróżnienia to źródło zobowiązań (np. zobowiązania z tytułu dostaw i usług, zadłużenie bankowe, czy zobowiązania z tytułu podatku dochodowego) i status wierzyciela (zobowiązania zabezpieczone i niezabezpieczone). Kolejne rozróżnienie to ujęcie w bilansie lub ujęcie pozabilansowe (patrz zobowiązania warunkowe i zobowiązanie ukryte).