Zobowiązania z tytułu świadczeń emerytalnych

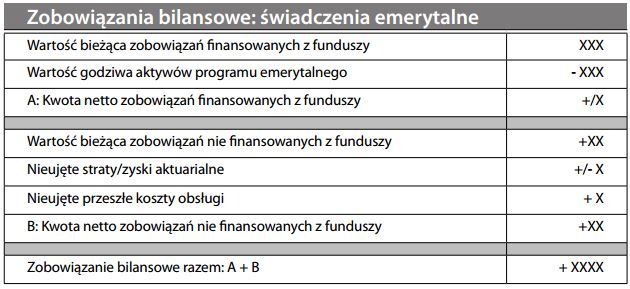

Figurujące w bilansie zobowiązanie długoterminowe równe wartości bieżącej netto przyszłych kwot, jakie pracodawca będzie musiał wypłacić emerytowanym pracownikom. Zgodnie z zasadami rachunkowości memoriałowej, zobowiązanie to powstaje w miarę jak pracownicy wypracowują przyszłe świadczenia w okresie swojego zatrudnienia. Zobowiązanie to następnie maleje w miarę korzystania przez z nich ze świadczeń na emeryturze. Zob. świadczenia pracownicze po okresie zatrudnienia, rozliczanie w rachunkowości. W zależności od sposobu ujęcia świadczeń emerytalnych, odno- śne zobowiązanie może być wyliczane na różne sposoby zgodnie z międzynarodowymi standardami rachunkowości. Wyliczanie kosztów świadczeń i korespondujących z nimi zobowiązań jest dość złożone. Informacja dodatkowa do sprawozdania finansowego powinna przedstawiać elementy składowe zobowiązania: