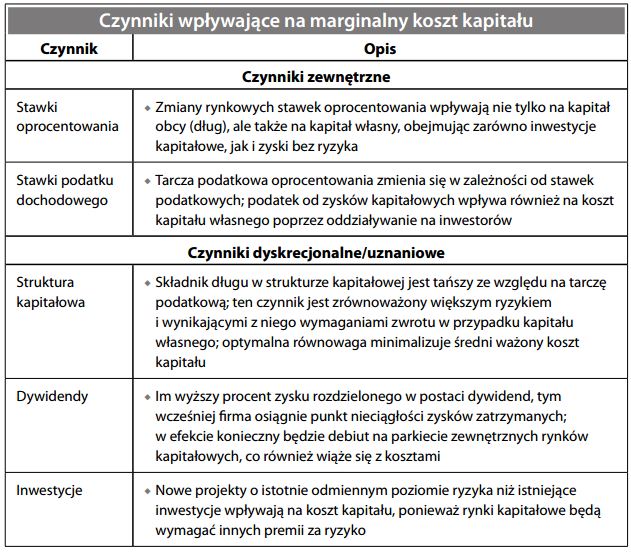

Krańcowy (marginalny) koszt kapitału jest to koszt poniesiony przez firmę w związku z ostatnią jednostką kapitału przeznaczoną na inwestycje. Marginalny koszt kapitału będzie różny dla poszczególnych składników kapitału (np. dla kapitału obcego i dla kapitału własnego). Co więcej, marginalny koszt całej puli składników kapitału, liczony za pomocą średniego ważonego kosztu kapitału (ang. WACC), będzie także różny. Do czynników wpływających na te zmiany zaliczamy z jednej strony zewnętrzne oddziaływania rynku, a z drugiej decyzje podejmowane przez firmę.

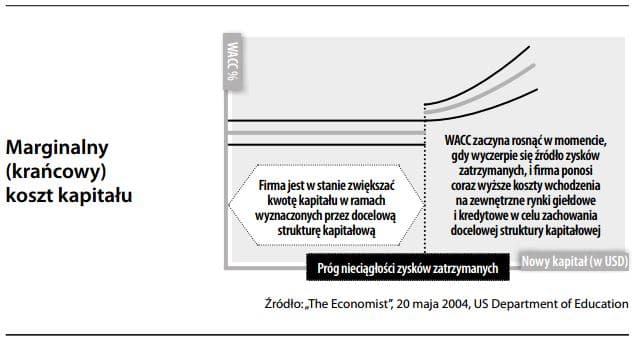

Na początku, w miarę jak firma osiąga optymalną strukturę kapitałową, marginalny koszt kapitału zazwyczaj spada, natomiast później zaczyna wzrastać wskutek zwiększania się kosztów nakładanych przez rynki kapitałowe (koszty debiutu na parkiecie oraz premie za ryzyko) w celu zwiększenia kapitału. Dzieje się tak dlatego, że większość firm podlega prawu malejących marży, a krzywa popytu dla papierów wartościowych jest funkcją malejącą. Kapitał pochodzący ze źródeł zewnętrznych jest szczególnie drogi ze względu na koszty debiutu giełdowego, w związku z czym pojawia się tzw. punkt nieciągłości zysków zatrzymanych, czyli prędkość generowania zysków zatrzymanych nie utrzymuje swojego udziału w optymalnej strukturze kapitałowej.

Koszt krańcowy w ujęciu ekonomicznym

Ustalanie cen według kosztów krańcowych, w ekonomii, praktyka polegająca na ustalaniu ceny produktu na równi z dodatkowym kosztem wytworzenia dodatkowej jednostki produkcji. Zgodnie z tą polityką, producent nalicza, dla każdej sprzedanej jednostki produktu, tylko dodatek do całkowitego kosztu wynikającego z materiałów i bezpośredniej robocizny. Przedsiębiorstwa często ustalają ceny zbliżone do kosztów krańcowych w okresach słabej sprzedaży. Jeżeli, na przykład, produkt ma koszt krańcowy w wysokości 1,00 USD, a normalna cena sprzedaży wynosi 2,00 USD, firma sprzedająca produkt może chcieć obniżyć cenę do 1,10 USD, jeżeli spadnie popyt. Przedsiębiorstwo wybrałoby takie podejście, ponieważ przyrostowy zysk w wysokości 10 centów z transakcji jest lepszy niż brak sprzedaży w ogóle.

W połowie XX wieku zwolennicy ideału doskonałej konkurencji – scenariusza, w którym firmy wytwarzają prawie identyczne produkty i stosują tę samą cenę – sprzyjali efektywności, która jest nieodłącznym elementem koncepcji ustalania cen na poziomie kosztów krańcowych. Ekonomiści, tacy jak Ronald Coase, podtrzymywali jednak zdolność rynku do ustalania cen. Poparli oni sposób, w jaki ceny rynkowe sygnalizują nabywcom i sprzedawcom informacje o sprzedawanych towarach, i zauważyli, że sprzedawcy, od których wymaga się stosowania cen po kosztach krańcowych, ryzykują, że nie pokryją swoich kosztów stałych.