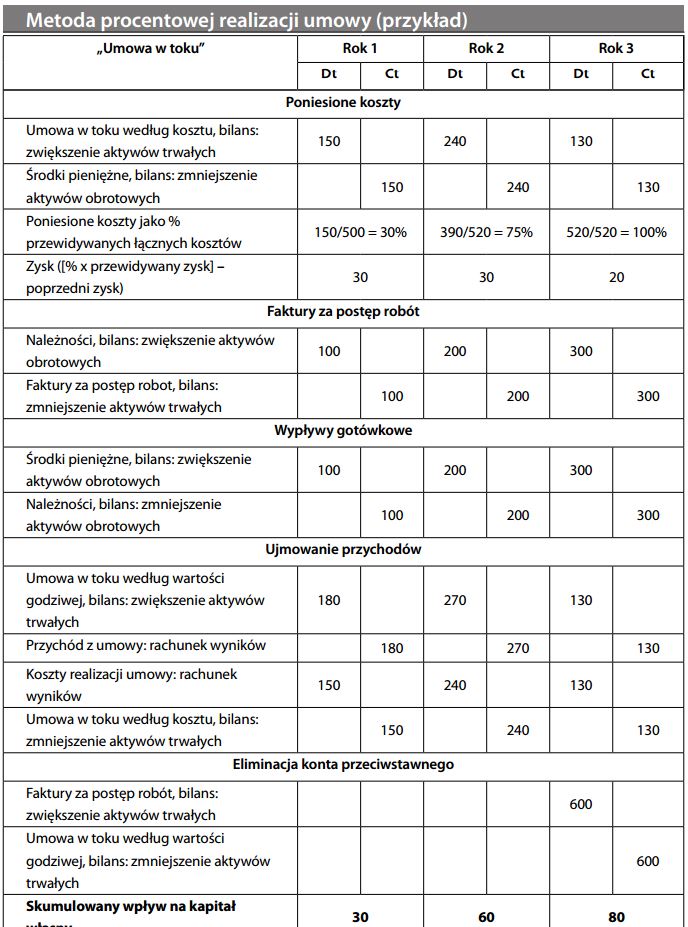

Metoda procentowej realizacji (w rozliczaniu umów długoterminowych) – metoda rozliczania umów długoterminowych, polegająca na ujmowaniu zysku lub straty proporcjonalnie do stopnia wykonania umowy. W międzyczasie, wydatki aktywuje się w bilansie w pozycji „umowy w toku” (w aktywach długoterminowych lub obrotowych, w zależności od okresu umowy). Faktury za postęp robót (tzn. częściowe wpływy ze strony kontrahenta) kumulują się na koncie przeciwstawnym do konta „umowy w toku”. Metoda procentowej realizacji polega na zapewnianiu współmierności ujmowanego przychodu do stopnia zaawansowania robót, ustalanego na podstawie poniesionych kosztów. Jest to klasyczny przykład rachunkowości memoriałowej. Aby lepiej zrozumieć zastosowanie tej metody, weźmy przykład trzyletniej umowy o wartości 600 000 USD, z zapłatą za postęp robót w latach 1, 2 i 3.

Według pierwotnych szacunków, koszt realizacji umowy miał wynieść 500 000 USD w roku 1; jednak w roku 2 koszt ten wzrósł o 20 000 USD, ponieważ koszty faktycznie poniesione w latach 1, 2 i 3 wyniosły odpowiednio 150 000 USD, 240 000 USD i 130 000 USD. Metoda procentowej ralizacji umowy wykaże łączne zyski w wysokości 80 000 USD (600 000 USD minus 520 000 USD) rozłożone na lata 1–3 proporcjonalnie do poniesionych kosztów. Metoda procentowej realizacji umowy była tradycyjnie preferowana w krajach o anglosaskiej tradycji księgowej (gdzie wybór metody nie jest uwarunkowany względami odraczania podatku, ponieważ dochód do opodatkowania zwykle oblicza się na innej podstawie). Zgodnie z międzynarodowymi standardami rachunkowości, jest to metoda preferowana pod warunkiem, że możliwe jest wiarygodne oszacowanie wyników umowy. (Zmodyfikowana wersja metody procentowej realizacji zaleca ujmowanie przychodów proporcjonalnie do „odzyskiwalnych” kosztów). W przypadkach umów obciążonych dużym ryzykiem, zaleca się stosowanie bardziej konserwatywnej metody zrealizowanej umowy.

")