Odliczenie/obciążenie wyrównawcze

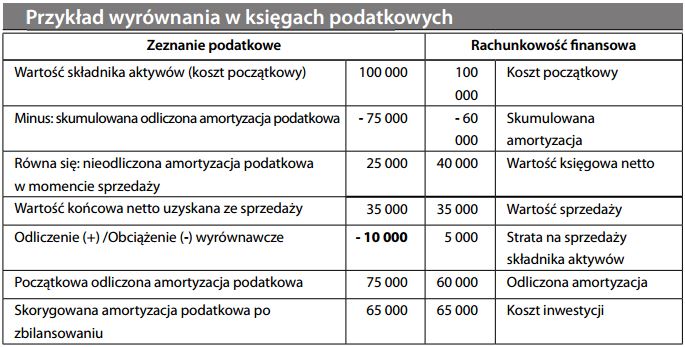

Korekty amortyzacji podatkowej (tzn. odpowiednika amortyzacji środków trwałych uwzględnianego przy kalkulacji podatku dochodowego) dokonywane w celu odzwierciedlenia faktycznego „kosztu inwestycji” w aktywa, czyli zmniejszenia wartości aktywów w okresie, gdy pozostawały one w posiadaniu podatnika. Ponieważ koszt ten staje się znany dopiero w momencie zbycia danego środka, poprzednie odliczenia dla celów podatkowych należy skorygować. Po dokonaniu korekt wyrównawczych, skumulowana wartość odliczonej amortyzacji podatkowej będzie równa faktycznemu kosztowi inwestycji w dany składnik aktywów, czyli faktycznemu spadkowi wartości takiego składnika w okresie jego ekonomicznego użytkowania:

„Odliczenie” wyrównawcze powstaje wówczas, gdy odliczona amortyzacja podatkowa okazała się niewystarczająca – w takim przypadku przedsiębiorstwu przysługuje dalsza „tarcza podatkowa”. Z kolei „obciążenie” wyrównawcze stosuje się, gdy odliczono zbyt dużą kwotę amortyzacji podatkowej – wówczas przedsiębiorstwo albo traci „tarczę podatkową” przysługującą mu z innego tytułu, albo musi zapłacić dodatkowy podatek.