Sprawozdawczość w zakresie ochrony środowiska

Podawane w raporcie rocznym informacje referujące, jak przedsiębiorstwo wywiązuje się ze zobowiązań w zakresie ochrony środowiska. Sprawom środowiska często poświęca się wyodrębnioną część sprawozdania z działalności jednostki. Sprawozdawczość w tym zakresie nie jest obowiązkowa, jednak jeśli występuje, zwykle skupia się na następujących zagadnieniach:

- Najważniejsze problemy ochrony środowiska dotyczące danego przedsiębiorstwa;

- Planowane środki zaradcze i prewencyjne w zakresie ochrony środowiska;

- Poziom wydatków na ochronę środowiska (narastająco i za rok bieżący);

- Prawne i inne zobowiązania w zakresie ochrony środowiska;

- Porównanie osiągniętych wyników z celami założonymi odnośnie ochrony środowiska.

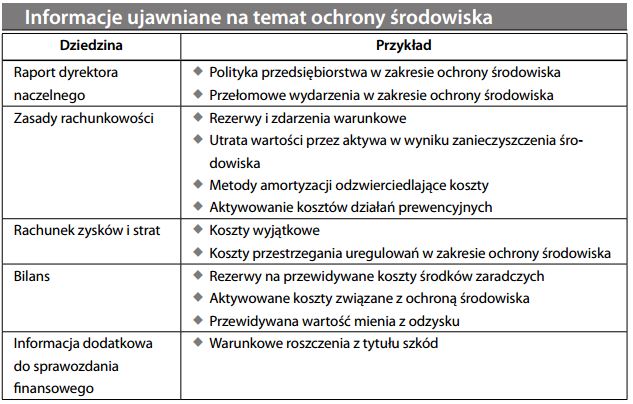

Ponieważ kwestie ochrony środowiska mogą pociągać za sobą konsekwencje finansowe, można je również spotkać w innych częściach raportu rocznego:

Sprawozdawczość w zakresie ochrony środowiska prowadzona jest często przez duże międzynarodowe korporacje, dbające o swoją reputację i dobry wizerunek publiczny. Odpowiedzialność w tym zakresie jest przedmiotem szczególnej uwagi przedsiębiorstw działających w sektorach szkodliwych dla środowiska (np. w branży chemicznej, przemyśle wydobywczym). Choć sceptycy traktują sprawozdawczość w tym zakresie jako potencjalną manipulację nastawioną na kreowanie pozytywnego wizerunku, ogólny trend w tej dziedzinie idzie w kierunku zaostrzania obowiązujących wymogów. Patrz również audyt w zakresie ochrony środowiska/ zielony audyt, analiza przestrzegania uregulowań w zakresie ochrony środowiska.

Sprawozdawczość ustawowa

Wymagane na mocy prawa spółek ujawnianie danych finansowych, którego najbardziej typową formą jest obowiązek przedstawiania zbadanego sprawozdania finansowego. W odniesieniu do banków sprawozdawczość ustawowa obejmuje również zestawienia informacji przekazywane organom nadzoru bankowego.