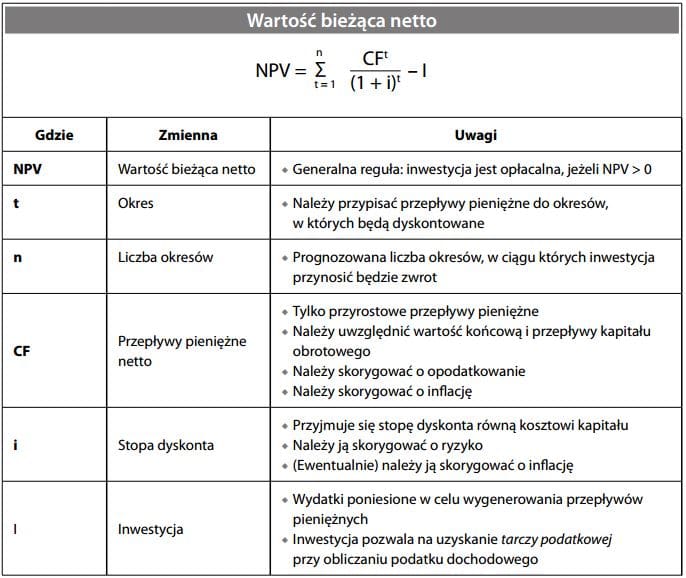

Wartość bieżąca netto (NPV) to wartość netto przyszłych, dodatnich lub ujemnych, przepływów pieniężnych (z tytułu inwestycji, instrumentu finansowego itp.) skorygowana (zdyskontowana) z racji utraty wartości pieniądza w czasie.

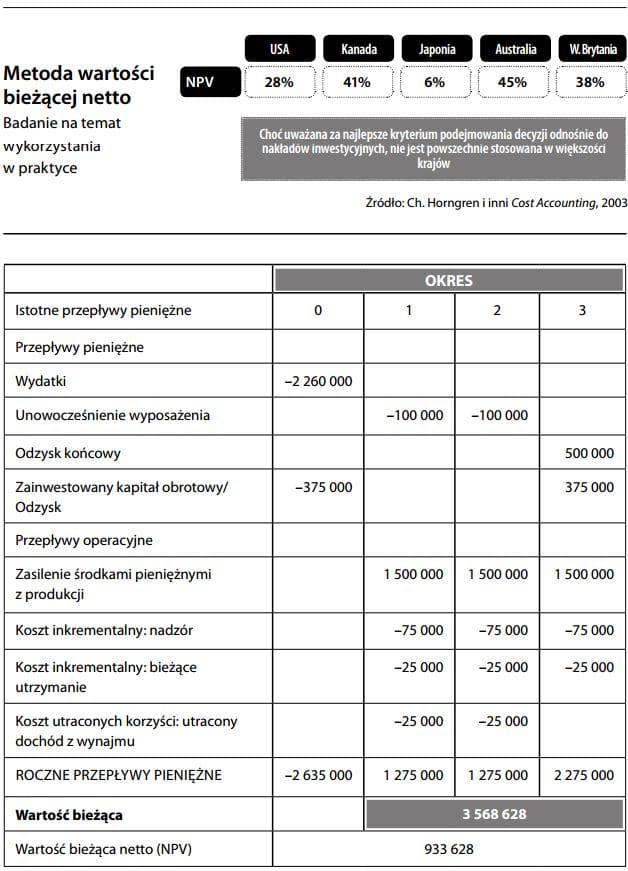

Ponieważ kapitał ma swoją cenę, złotówka otrzymana w przyszłości jest warta mniej niż złotówka otrzymana dzisiaj. Wartość bieżąca netto przedstawia wartość przyszłych strumieni pieniężnych w kategoriach dzisiejszych pieniędzy. Zgodnie z teorią maksymalizacji zysku inwestycje powinno się podejmować jedynie wtedy, gdy ich wartość bieżąca netto jest dodatnia. Wartość bieżąca netto, obok pokrewnego pojęcia wewnętrznej stopy zwrotu, jest metodą zalecaną przy podejmowaniu decyzji dotyczących wydatków inwestycyjnych (w odróżnieniu od metody okresu zwrotu i księgowej stopy zwrotu). W razie braku odniesienia do wartości rynkowej wartość bieżąca netto może być również wykorzystana do wyceny aktywów.

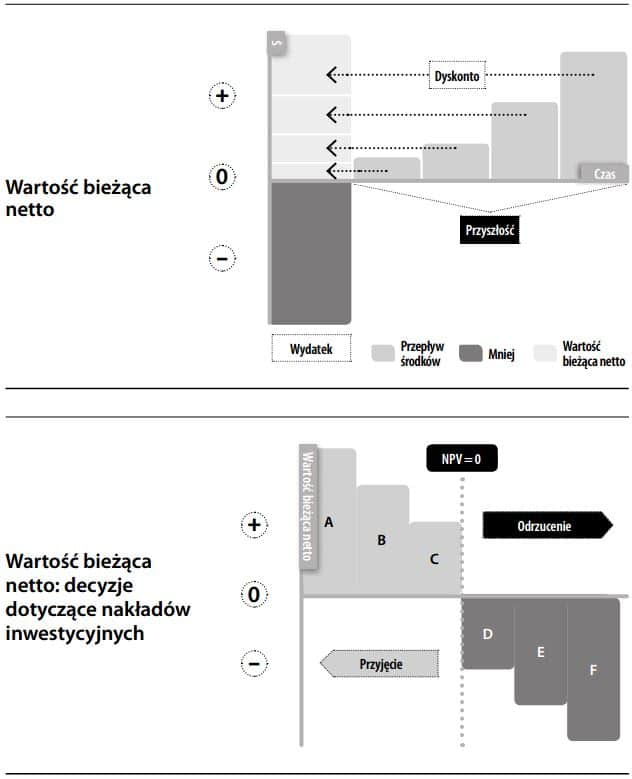

Możliwe są trzy wartości NPV:

- NPV = 0 stopa zwrotu jest równa kosztowi pozyskania kapitału.

- NPV > 0 stopa zwrotu z inwestycji jest wyższa niż koszt kapitału.

- NPV < 0 stopa zwrotu z inwestycji jest niższa niż koszt kapitału.