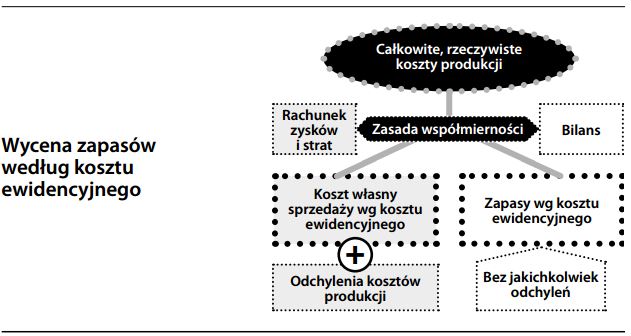

Wycena zapasów według kosztu ewidencyjnego

Wycena zapasów w bilansie według budżetowanego, z góry określonego kosztu ewidencyjnego (opartego na rachunku kosztów pełnych, który ujmuje w koszcie zapasów alokowane koszty pośrednie produkcji). Wycena tą metodą wyklucza wszelkie proporcjonalne odchylenia, które są ujmowane w rachunku wyników. Metoda wyceny zapasów według kosztu ewidencyjnego wykorzystywana jest z kilku powodów:

- Planowanie i kontrola: sprawozdawczość finansowa nie wstrzymuje wewnętrznych zadań związanych z budżetowaniem.

- Wygoda: zapasy są po prostu wyceniane poprzez spis z natury i pomnożenie ich ilości przez koszty ewidencyjne.

- Spójność: wycena zapasów nie wykazuje wahań w zależności od wykorzystania zdolności produkcyjnych.

- Punkt skupienia: wszystkie odchylenia ujmowane są w rachunku wyników, tym samym zwracając na siebie większą uwagę.

Wycena zapasów według kosztu ewidencyjnego narusza, w nieznacznym stopniu, zasadę współmierności przychodów i kosztów (część faktycznie poniesionych kosztów powinna być ujęta w koszcie zapasów, a nie bezpośrednio w rachunku zysków i strat). Tym niemniej, korzyści płynące z takiej wyceny przewyższają związane z nią problemy, pod warunkiem że koszty ewidencyjne są regularnie aktualizowane i wystarczająco zbliżone do kosztów rzeczywistych. Co więcej, w kwestiach praktycznych, skupienie odchyleń w jednym miejscu nie zniekształca nadmiernie wyników finansowych. Międzynarodowe standardy rachunkowości zezwalają na stosowanie kosztów ewidencyjnych przy wycenie zapasów, pod warunkiem, że koszty te są wystarczająco miarodajne, o ile nie ściśle dokładne.