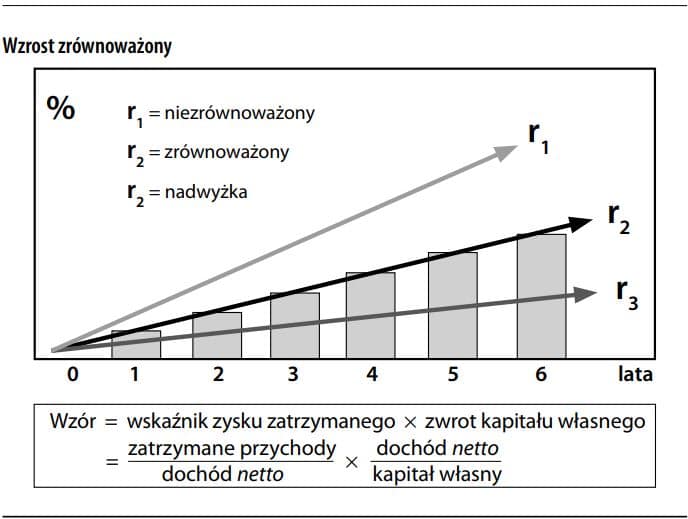

Wzrost zrównoważony – tempo, w którym przedsiębiorstwo może rozwijać sprzedaż z zachowaniem rentowności, wypłaty dywidendy oraz efektywności aktywów, bez zwiększania dźwigni finansowej ponad akceptowany poziom.

Zwiększenie wymiaru sprzedaży wymaga odpowiedniej inwestycji w aktywa – szczególnie kapitał obrotowy. Ten wzrost aktywów bywa finansowany albo przez kapitał własny, albo przez zadłużenie. Do poziomu wzrostu zrównoważonego firma może samodzielnie finansować takie inwestycje poprzez zatrzymanie zysków. Kapitał wygenerowany z rentownych działań operacyjnych może być ponownie zainwestowany w zdolności produkcyjne i kapitał obrotowy. Wraz ze wzrostem zadłużenia krótkoterminowego wynikającego z bieżącej działalności, takiego jak kredyt kupiecki oraz kredyty bankowe związane z aktywami bieżącymi, wcześniejsze relacje bilansowe mogą pozostać niezmienione. Jednakże kiedy tempo wzrostu przekroczy zrównoważony poziom, przedsiębiorstwo będzie musiało zwiększyć dźwignię, jeżeli wyższy poziom sprzedaży ma zostać utrzymany.

Jeżeli dźwignia osiągnęła już ostrożny poziom i w działalności operacyjnej nie ma przerostów, firma nie może przekroczyć swojego poziomu wzrostu zrównoważonego, chyba że chce doprowadzić do przegrzania. Banki często określają, co jest wzrostem zrównoważonym, kiedy kredytobiorcy z sektora małych i średnich przedsiębiorstw „uderzają w mur”, wyczerpując skłonność kredytodawców do zwiększenia kredytowania. Przedsiębiorstwa takie muszą albo zwolnić tempo (zmniejszyć sprzedaż, zwiększyć windykację itp.), albo znaleźć sposób na napędzenie wzrostu (zainwestować więcej kapitału z zewnątrz, zwiększyć marże, zmniejszyć dywidendy itp.). Zob. też: doktryna rzeczywistych weksli.