Anglosaska tradycja księgowa – oodejście do rachunkowości rozpowszechnione przede wszystkim w krajach anglojęzycznych, w odróżnieniu od podejścia charakterystycznego dla krajów Europy kontynentalnej.

Różnice między tymi dwoma podejściami są odzwierciedleniem różnic w systemie prawnym (prawo zwyczajowe, w odróżnieniu od prawa skodyfikowanego), strukturze rynku kapitałowego (finansowanie w oparciu o kapitał własny, w odróżnieniu od finansowania zadłużeniem bankowym), systemie podatkowym (wielkość sektora publicznego) i zawodzie biegłego rewidenta (autonomicznym, odróżnieniu od licencjonowanego). Różnice to dotyczą również sposobu ogłaszania i stosowania standardów rachunkowości.

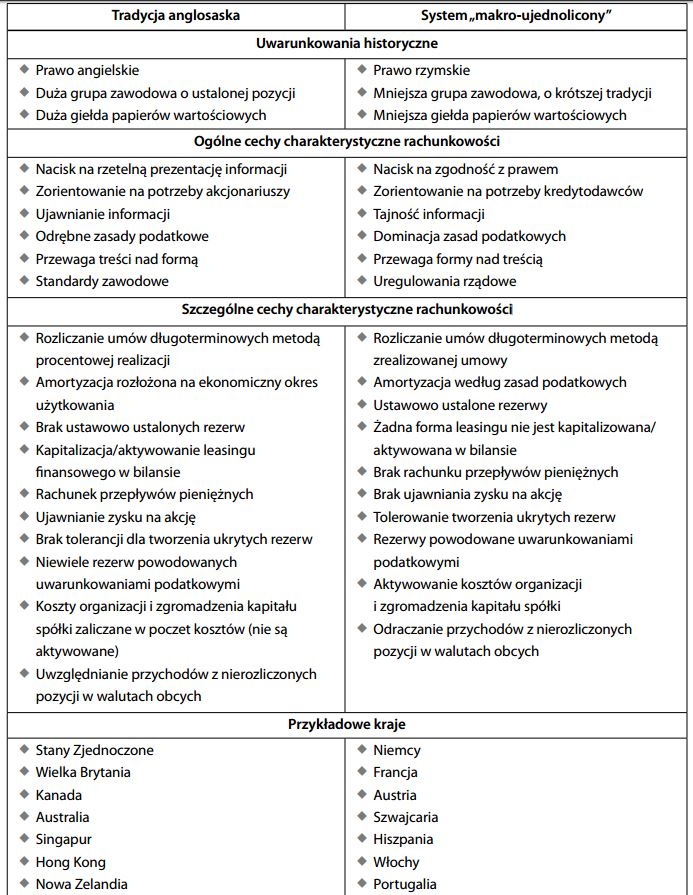

Podejście anglosaskie podkreśla znaczenie standardów elastycznych, opracowanych w drodze konsensusu przedstawicieli różnych branż i zawodów, i stosowanych w oparciu o ocenę okoliczności przez profesjonalistów.

Z kolei podejście określane mianem „makro-ujednoliconego” opiera się na sztywnych, narzuconych przez organ regulujący standardach, do których trzeba się ściśle stosować. Podstawowe różnice między tymi dwoma podejściami podsumowuje tabela „Porównanie systemów rachunkowości”. Które z tych podejść jest optymalne? Każde z nich znajduje najlepsze zastosowanie w swoim odnośnym środowisku. Jeżeli chodzi o tradycję anglosaską, możemy podjąć próbę podsumowania jej plusów i minusów – patrz tabela poniżej. Ponieważ anglosaska tradycja księgowa w wielu przypadkach opiera się na subiektywnej ocenie, musi jednocześnie polegać na wyspecjalizowanej grupie zawodowych biegłych rewidentów reprezentujących interesy akcjonariuszy. Jedynie rewidenci, ciesząc się powszechnym poważaniem i wiarygodnością, są wystarczająco wpływowi, by chronić przed nadużywaniem elastyczności standardów. Cechy wyróżniające tradycję anglosaską w coraz większej mierze sprowadzają się jedynie do większego nacisku na niektóre aspekty rachunkowości; nie powinno się więc wyolbrzymiać różnic między oboma systemami. Przykładowo, amerykańska Komisja Papierów Wartościowych i Giełd (SEC) jest prawnie upoważniona do kształtowania Ogólnie Przyjętych Zasad Rachunkowości.

Porównanie systemów rachunkowości