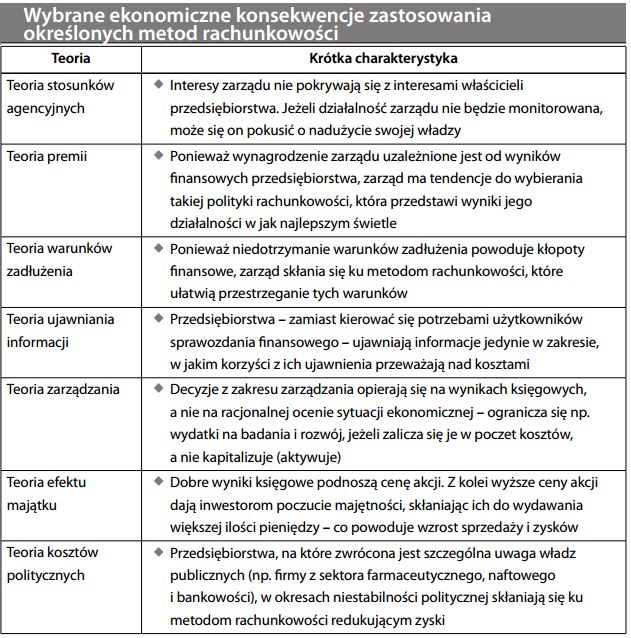

Teorie behawiorystyczne w rachunkowości

Oparte na badaniach empirycznych teorie, zajmujące się wpływem rachunkowości na działalność i wyniki przedsiębiorstw. Podobnie jak w ekonomii, mamy tu rozróżnienie między wyjaśnianiem i przewidywaniem zjawisk, a zalecaniem określonych rozwią- zań (będącym domeną tzw. teorii „normatywnych”). Teorie behawiorystyczne zwracają uwagę na oczywistą ewentualność, że rachunkowość nie jest jedynie neutralnym narzę- dziem pomiarowym opisującym rzeczywistość finansową, ale że może również stwarzać własną rzeczywistość. Oto przykłady niektórych kwestii podnoszonych przez teorie behawiorystyczne w rachunkowości:

Formalne badania w zakresie teorii behawiorystycznych w rachunkowości prowadzone są na razie na poziomie akademickim, głównie przez amerykańskie szkoły biznesu. Rynkowy zdrowy rozsądek podpowiada jednak, że rachunkowość ma znaczenie, i to istotniejsze niż same wyniki finansowe.