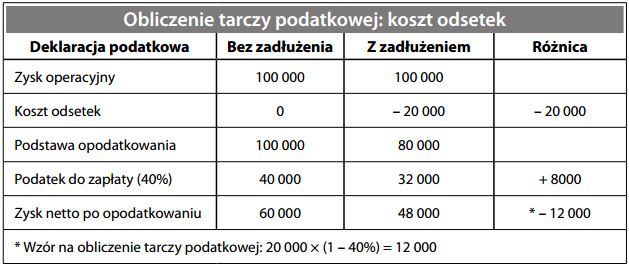

Tarcza podatkowa jest to obniżka przypadającej do zapłaty kwoty podatku dochodowego wynikająca z dokonania określonej transakcji lub inwestycji. Przykładowo, tarcza podatkowa wynikająca z poniesienia wydatku stanowiącego w całości koszt uzyskania przychodu (czyli w całości odejmowanego od podstawy opodatkowania) wynosi: kwota × (stopa podatkowa). Tak więc koszt netto danego wydatku po opodatkowaniu wynosi: kwota × (1 – stopa podatkowa) lub (kwota – tarcza podatkowa). Koszty odsetek stanowią np. koszty uzyskania przychodu, więc pomniejszają koszt kredytów i pożyczek po opodatkowaniu. Koncepcja tarczy podatkowej przypomina nam, że przynajmniej w przedsiębiorstwach podlegających opodatkowaniu powinno się brać pod uwagę skutki dokonywanych transakcji po opodatkowaniu.

Warunki konieczne do wystąpienia efektu „Tarczy podatkowej”

Aby dana firma mogła skorzystać z obniżenia podatku dochodowego poprzez tarczę podatkową, musi być podatnikiem podatku dochodowego na zasadach ogólnych. Nie dotyczy to przedsiębiorców korzystających z kart podatkowych lub formularzy zryczałtowanego podatku dochodowego. Warunkiem koniecznym do osiągnięcia zysku w roku podatkowym, który jest podstawą do obliczenia podatku dochodowego, jest osiągnięcie zysku w danym roku podatkowym.

- Każda działalność gospodarcza prowadzona w sposób przynoszący dochody musi płacić tzw. podatek dochodowy. Jeśli płacisz podatek dochodowy, rzeczywisty koszt kredytu jest niższy o wartość spłat kredytu. Wynika to z możliwości zaliczenia odsetek od kredytów, pożyczek itp. do kosztów uzyskania przychodów (co obniża podstawę obliczenia podatku dochodowego).

- Po uwzględnieniu wszystkich odsetek od pożyczek w kosztach uzyskania przychodów, nadal nie występują straty podatkowe i możliwe jest zastosowanie tzw. pełnej osłony podatkowej.

- Wartość tarczy podatkowej oblicza się, mnożąc krańcową / efektywną stawkę podatkową (obecna stawka w Polsce wynosi 19%) przez wartość kosztów, które zaliczane są do kosztów uzyskania przychodów.