Wskaźnik Sharpe’a to ogólny wskaźnik pozwalający ocenić, czy korzyści z inwestycji warte są ryzyka. Jest to stosunek nadwyżki zysku ze zdywersyfikowanego portfela ponad stopę zwrotu wolną od ryzyka do odchylenia standardowego zwrotów z portfela. Wskaźnik opracowany został przez Billa Sharpe’a, laureata Nagrody Nobla w dziedzinie ekonomii i współtwórcę modelu wyceny aktywów kapitałowych (CAPM). Im wyższy wskaźnik, tym wyższy zwrot na jednostkę ryzyka.

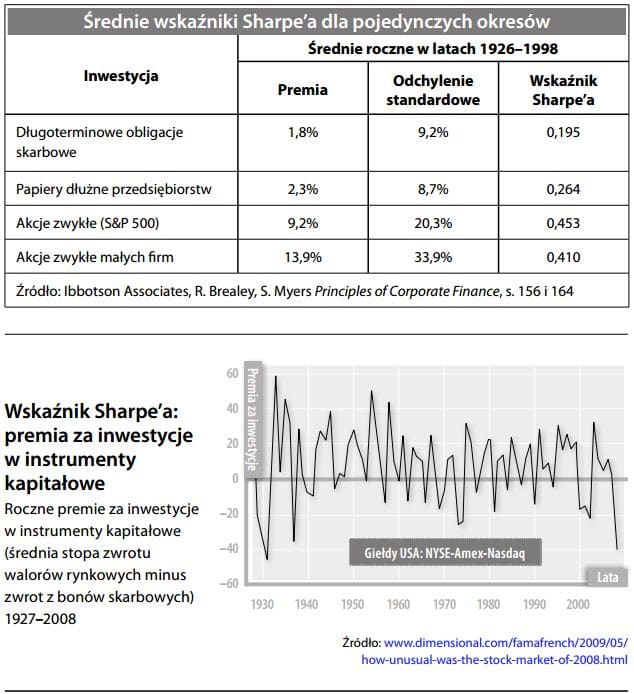

Wybrane wskaźniki Sharpe’a dla różnych klas papierów wartościowych wskazują, że akcje zwykłe (dla w pełni zdywersyfikowanego portfela) przynoszą najwyższe zwroty (0,453) przy założonym ryzyku:

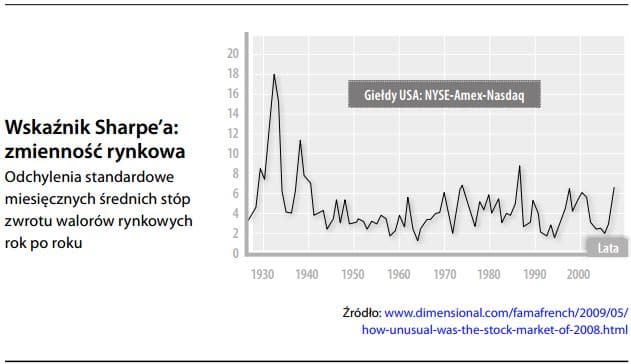

Ze względu na proces uśredniania w kolejnych okresach skumulowane ryzyko zostaje zredukowane poprzez inwestycję na czas przekraczający pojedynczy okres. „Okres utrzymywania” wskaźnika Sharpe’a dłużej niż rok można obliczyć, używając square root okresu utrzymywania (np. jeśli okres utrzymywania wynosi 16 lat – to używamy 4) w denominator.

Dzięki wskaźnikowi Sharpa, posiadając parametry dochodu i ryzyka kilku portfeli, inwestor może w bardzo szybki sposób uszeregować je według kryterium efektywności. Wartość wskaźnika odpowiada premii za ryzyko, jaką inwestor otrzymuje za jednostkę ryzyka. Im wyższa jest ta premia (większy kąt nachylenia), tym lepszy jest dany portfel.

Przykład:

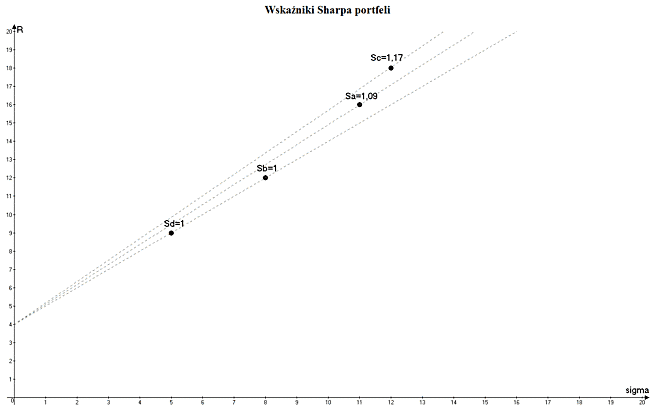

Inwestor ma do dyspozycji kilka portfeli o następujących charakterystykach:

| Portfel A | Portfel B | Portfel C | Portfel D | |

| Stopa zwrotu | 16% | 12% | 18% | 9% |

| Odchylenie standardowe | 11% | 8% | 12% | 5% |

Stopa wolna od ryzyka wynosi 4%. Inwestor chce wybrać portfel najbliższy efektywnemu spośród czterech dostępnych. Oblicza w tym celu wskaźnik Sharpa dla wszystkich portfeli:

- SA=(16-4)/11=1,09

- SB=1

- SC=1,17

- SD=1

Najlepszym portfelem okazał się C, którego wskaźnik Sharpa wyniósł 1,17.

Dla porównania, obliczymy również opisany na początku artykułu współczynnik zmienności powyższych portfeli:

- VA=11/16=0,69

- VB=0,67

- VC=0,67

- VD=0,56

Otrzymane wyniki są zupełnie inne, niż uzyskane z wykorzystaniem wskaźnika Sharpa. Najlepszym portfelem (o najmniejszym współczynniku zmienności) okazał się portfel D, który był jednym z dwóch najgorszych według Sharpa. Z czego wynika taka rozbieżność i czy oznacza ona, że któryś ze wskaźników jest błędny? Różnica ta pokazuje, jak dużo w ocenie inwestycji zmienia możliwość pożyczania i lokowania środków po stopie wolnej od ryzyka. Jeżeli inwestor nie ma do dyspozycji instrumentu wolnego od ryzyka, powinien kierować się współczynnikiem zmienności, a najlepszy stosunek ryzyko – zysk posiada dla niego portfel D. Jeżeli zaś inwestor ma możliwość pożyczać i lokować środki po stopie RF, powinien wybrać portfel C, który posiada najwyższy wskaźnik Sharpa.