„Jak być bogatym?” – część I

W pierwszej części omówimy siłę procentu składanego a w kolejnych postaramy się pokazać w jaki sposób pomnażać swoje środki finansowe w długim terminie. Żyjemy w czasach gdzie powszechną praktyką jest branie kredytów na zakup mieszkania, samochodu i innych dóbr. Niewiele osób zdaje sobie sprawę, że stajemy się niewolnikami takiego sposobu życia.

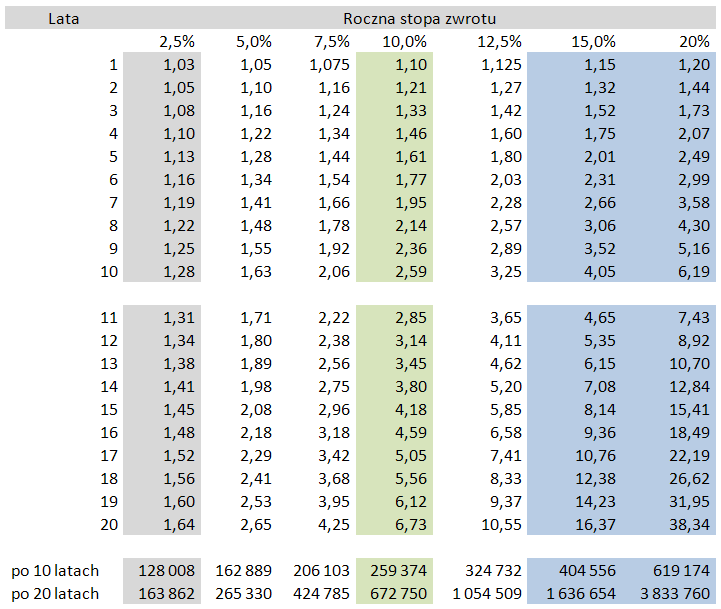

Zacznijmy od fenomenu procentu składanego. Dysponujemy kwotą w wysokości 100 tys. PLN. Chcemy ją dogodnie zainwestować. Załóżmy, że w każdym roku osiągamy taką samą stopę zwrotu x%. W długim okresie np. 10-20 lat możemy liczyć na efekt kumulacji. Będzie on zależał od czasu oszczędzania i od wysokości stopy zwrotu (ten drugi czynnik jest kluczowy).

Obecne oprocentowanie lokat w bankach jest na bardzo niskim poziomie (2-3%). W kolumnie 2-giej mamy symulację lokaty z oprocentowaniem na poziomie 2.5%. Po 10-ciu i 20-tu latach nasz początkowy kapitał (100 tys. PLN) wzrósłby do 128 tys. i 164 tys. PLN (tabela 1). Jak na tak długi czas oszczędzania sumaryczny efekt jest bardzo mizerny i niewarty zachodu.

Tabela 1. Siła procentu składanego

Wystarczy niewielka zmiana rocznej stopy zwrotu aby sumaryczny efekt oszczędzania silnie wzrósł. Przy rocznym stałym zysku na poziomie 10%, po 10-ciu i 20-tu latach nasz początkowy kapitał wzrósłby odpowiednio do 259 tys. PLN i 673 tys. PLN.

Jak być bogatym część II

W pierwszej części omówiliśmy siłę procentu składanego. Przy rocznej stopie zwrotu na poziomie 15% i 20% efekty długoterminowego oszczędzania są spektakularne. Po 20-tu latach z kwoty 100 tys. PLN osiągniemy kapitał w wysokości 1.6 mln PLN oraz 3.8 mln PLN. Te kwoty mogą nam zapewnić dostatnie życie na emeryturze albo wcześniej, bez łaski ze strony niewydolnego systemu emerytalnego.

W tej części analizy postaram się odpowiedzieć na pytanie w jaki sposób osiągnąć sukces na rynku w długim (wieloletnim terminie). Konieczna jest oczywiście cierpliwość, systematyczność i ogromna dyscyplina.

Pierwszy etap – ograniczanie ryzyka

Na początek musimy nauczyć się kontrolować ryzyko. Jest wielu inwestorów, którzy w krótkim terminie (na przykład kilku miesięcy) osiągają spektakularne sukcesy w postaci podwojenia czy potrojenia kapitału. Jednak bez zasad ograniczania ryzyka wcześniej czy później oddają zarobione pieniądze. Takie krótkotrwałe sukcesy nas nie interesują.

Ryzyko jest wszechobecne na rynkach finansowych. Nie jesteśmy w stanie kontrolować tego, co się na rynku może wydarzyć. Stawiane przez nas prognozy dotyczące rynku lub też nasze oczekiwania często się nie sprawdzają. Jeśli nie mamy bezpieczników w postaci ograniczenia ryzyka szybko możemy wpaść w straty, które potem nie jesteśmy w stanie odrobić.

Dlatego aby uniknąć takich nieprzyjemnych sytuacji należy dla każdej transakcji ograniczyć maksymalną stratę do 3% (może to być też mniejsza wartość np. 1-2%). Próg procentowy nie mówi nam jeszcze wszystkiego jak się z taką stratą będziemy czuli. Dla inwestorów posiadających kapitał 10 tys. PLN oraz 100 tys. PLN, strata 3% kapitału wyniesie 300 PLN oraz 3000 PLN. Ta druga strata może być dla nas zbyt duża, wtedy należy obniżyć ją do akceptowalnego poziomu.

Warto jeszcze zwrócić uwagę na kwestie związane z tak zwaną dywersyfikacją. Jeśli inwestujemy w kontrakty na indeks S&P500 (nasze ryzyko wynosi np. 3%) to już nie powinniśmy inwestować w kontrakty na innym rynku akcji, gdyż nasze ryzyko wzrośnie do 6% i gdy rynek zwróci się przeciwko nam, na obu instrumentach będziemy tracić. Jeśli już chcemy grać na kilku instrumentach to muszą one być od siebie niezależne na przykład: indeks, waluta, ropa i jakiś towar rolny lub też kilka nieskorelowanych ze sobą spółek.

Edukacja

Rynki finansowe poruszają się według pewnych schematów. Oczywiście jest też spora domieszka chaosu. Doświadczony inwestor wie kiedy inwestować na danym rynku i kiedy trzymać się od niego z daleka. Na przykład na giełdzie mamy powtarzające się cykle hossa-bessa. Trwają one wystarczająco długo aby można było wykorzystać je do gry średnioterminowej. W czasie hossy gramy na wzrosty. W czasie bessy na spadki albo pozostajemy z gotówką. Podstawowa wiedza ekonomiczna przyda się do analizowania rynków i akcji poszczególnych spółek. O wiele przydatniejsza będzie jednak analiza techniczna, która szybko może nam podpowiedzieć w którym kierunku zmierza rynek. Oferuje ona bardzo wiele różnych metod. Możemy analizować zachowanie się cen w pobliżu długoterminowych wsparć i oporów (tu najczęściej pojawiają się duże okazje do zarobku), wykorzystywać formacje cenowe, analizować świece japońskie, wykorzystywać wskaźniki i inne metody. Ważne będzie opracowanie planu dokonywania transakcji na podstawie metody lub metod z którymi się dobrze czujemy.

Szukanie okazji na rynkach

Generalnie do wyboru mamy dwie perspektywy czasowe: krótko i długoterminową. Pierwsza wymaga dużego nakładu czasu i wielu inwestorów temu nie sprosta. Pozostaje więc perspektywa długoterminowa.