Koncepcje zysku

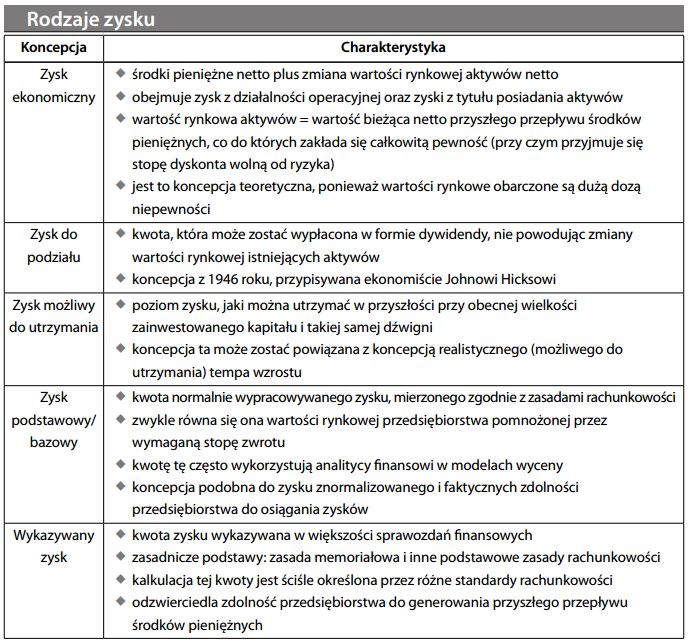

Różnego rodzaju definicje powszechnie używane w odniesieniu do dochodu, zysku lub zwrotu. Definicje te mogą przybierać różne formy – od koncepcji teoretycznych do metod praktycznych – ale każda z nich próbuje odpowiedzieć na to samo podstawowe pytanie: kiedy przedsiębiorstwo posuwa się do przodu? Choć z logicznego punktu widzenia koncepcja zysku ekonomicznego jest najbardziej trafna, w praktyce zysk ekonomiczny najtrudniej jest zmierzyć. Z kolei naj- łatwiej jest zmierzyć zysk wykazywany – będący wynikiem selektywnego uznawania zarówno przepływu środków pieniężnych okresu bieżącego, jak i zmian wartości aktywów, które uwzględnia koncepcja zysku ekonomicznego.

Z uwagi na konieczność weryfikowalności, wykazywany zysk skupia się zazwyczaj na zmianach wartości wynikających z transakcji w oparciu o koszt historyczny. Z uwagi na potrzeby użytkowników sprawozdań finansowych, jest on nastawiony na odzwierciedlenie bieżących wyników działalności operacyjnej. Faktycznie więc, zysk wykazywany jest w stosunku do teoretycznych koncepcji zysku rodzajem praktycznego kompromisu.

")