Rachunkowość finansowa

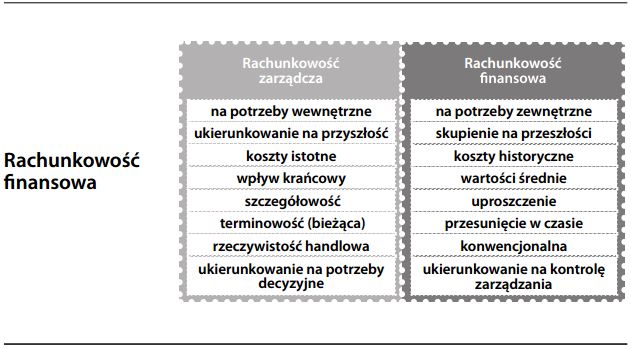

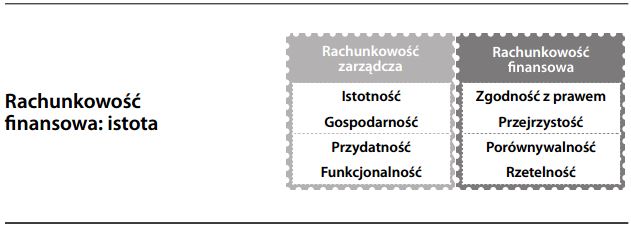

Rachunkowość prowadzona głównie na potrzeby osób trzecich, takich jak akcjonariusze, kredytodawcy oraz organy nadzorujące przestrzeganie standardów rachunkowości. Aby być użyteczną dla osób spoza przedsiębiorstwa, rachunkowość finansowa musi być prowadzona według zrozumiałych zasad i skupiać się na ujawnianiu kluczowych danych finansowych, zawartych w bilansie i rachunku zysków i strat. Najistotniejszym jej zadaniem jest wspomaganie zarządzania powierzonym majątkiem i dążenie do zapewnienia przejrzystości ujawnianych informacji. W celu zapewnienia bezstronności i rzetelności, rachunkowość finansowa musi być prowadzona zgodnie ze standardami rachunkowości, co jest zazwyczaj weryfikowane przez biegłych rewidentów. Porównaj z rachunkowością zarządczą, skupiającą się na gromadzeniu informacji na wewnętrzne potrzeby decyzyjne.

")