Ogólnie rzecz biorąc, wtórny rynek kredytowy polega na tym, że inwestorzy kupują i sprzedają instrumenty finansowe (np. weksle kupieckie, obligacje, akcje zwykłe itp.) po tym, jak zostały wydane na rzecz pierwszych inwestorów na rynku pierwotnym. Obrót na rynku wtórnym powoduje bardziej wydajny, efektywny i otwarty dostęp do kapitału. Zdolność do ucieczki poprzez sprzedaż daje inwestorowi dostęp do płynności i elastyczność wyborów inwestycyjnych. Służy też do redukcji ryzyka inwestycyjnego i zmniejsza koszt kapitału. Mechanizm kształtowania się cen rynkowych oferuje ponadto „pętlę przyczynowo-skutkową”, która ustala wartość obracanych aktywów. Utrzymuje to ryzyko cenowe na stale aktualnym poziomie i służy redukowaniu ryzyka zapadalności. Tradycyjnie kredyty bankowe były udzielane według modelu „udzielić i trzymać”, gdyż nie istniał płynny rynek wtórny.

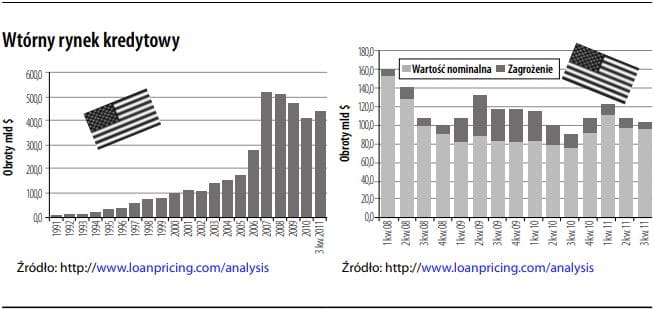

Większość kredytodawców trzymała kredyty do terminu zapadalności, kierując się potrzebą zarówno wykorzystania przewagi posiadania informacji pochodzących z długoterminowej relacji z klientem, jak i nieustannego monitorowania i kontroli ryzyka kredytowego ulegającego ciągłym zmianom. Wraz z upływem czasu i rozwojem rynku (w szczególności kwantyfikacją informacji i ryzyka) zalety obrotu na rynku wtórnym zostały zastosowane do kredytów bankowych (zob. poniższe wykresy). Obecnie banki regularnie stosują syndykalizację dużych kredytów, aby uniknąć skoncentrowanego ryzyka oraz zapewnić rozsądne poziomy uczestnictwa w transakcjach wysoko lewarowanych. Proces sekurytyzacji pozwala na konwersję aktywów bankowych w instrumenty inwestycyjne, które mogą podlegać obrotowi na rynkach kapitałowych. Dług zagrożony może być efektywniej zarządzany po jego sprzedaży na rzecz inwestorów wykazujących wyższy apetyt na ryzyko z możliwością zorganizowania działań naprawczych. Rynek swapów na zdarzenie kredytowe pozwala inwestorom na krótko- lub długoterminowe inwestycje w instrumenty równoważne kredytom. Ten stopniowy rozwój miał ogromny wpływ na zarządzanie ryzykiem i jest, ogólnie rzecz biorąc, zmianą na lepsze. J

edynym minusem tego zjawiska może być destabilizujący wpływ wyceny składników bilansowych według realnej wartości rynkowej na aktywa bankowe, które są w coraz większym stopniu przedmiotem bezosobowej i często surowej analizy rynków finansowych. Jednakże zachowując dystans, należy stwierdzić, że naturalne wymagania funkcji pośrednictwa oznaczają, iż większość portfeli kredytowych pozostaje w księgach banku. Kredyty w obrocie są nadal niewielką częścią kredytów pozostających stale w księgach systemu bankowego.

Zmiana na lepsze

Być może najważniejszym trendem ostatniej dekady było pojawienie się rynków, które pozwalają na oddzielenie decyzji o gwarancji od decyzji własnościowych. Banki oraz inni inwestorzy mają możliwość ograniczenia akceptacji ryzyka, zastosowania mechanizmów zabezpieczających oraz przesunięcia ryzyka na inne portfele z innymi potrzebami dywersyfikacji. (…) Jest to zmiana na lepsze dla wszystkich uczestników rynku. Kupujący aktywa mają dostęp do ważnej ich klasy, co pomaga im zwiększać dywersyfikację. Dotyczy to zarówno banków, jak i inwestorów instytucjonalnych. Dla emitentów oznacza to szerszą dystrybucję i ceny zależne od rynku.

Brian Ranson, Credit Risk Management, 2003, s. 599