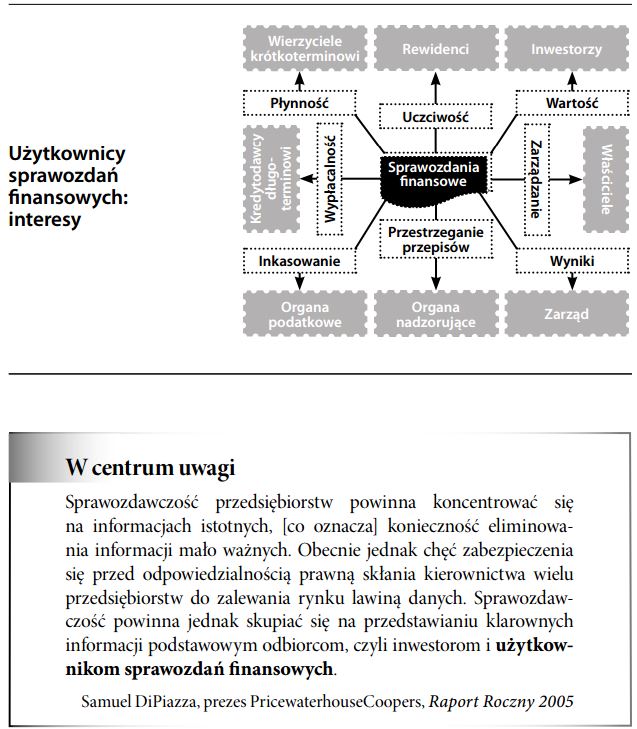

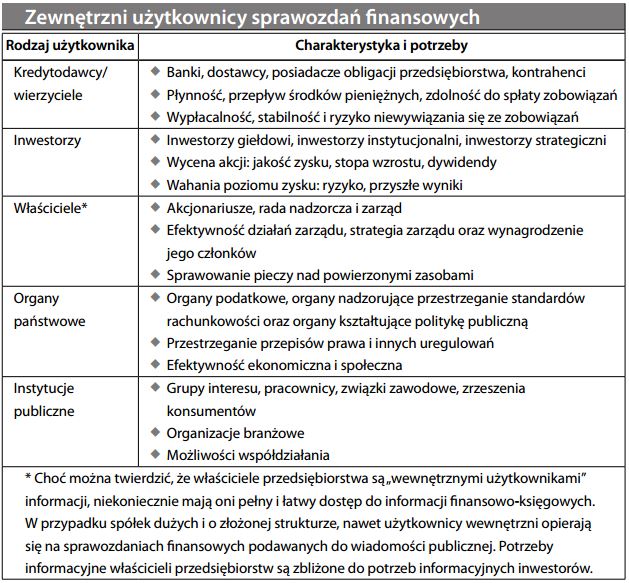

Użytkownicy zewnętrzni (sprawozdań finansowych)

Wszelkie osoby spoza przedsiębiorstwa wykorzystujące jego sprawozdania finansowe do podejmowania decyzji.

Zrozumienie kim są te osoby, oraz jakie są ich potrzeby, jest niezwykle istotne przy ustalaniu standardów rachunkowości i zakresu ujawniania informacji, a także przy ocenie rzetelności i istotności podawanych informacji.

Choć informacje finansowe służą przede wszystkim do podejmowania decyzji o inwestycji lub udzieleniu kredytu, istnieje również szereg innych potrzeb informacyjnych:

Uwzględnianie potrzeb informacyjnych użytkowników zewnętrznych jest niezwykle istotne z punktu widzenia użyteczności rachunkowości. Bez uwzględnienia tych potrzeb, rachunkowość straciłaby kontakt ze swoimi „klientami” i stałaby się mniej społecznie przydatnym działaniem. Jej użyteczność najlepiej potwierdza waga, jaką do wyników przedstawianych w sprawozdaniach finansowych przykładają rynki kapitałowe. Hipoteza rynku efektywnego, według której cena akcji odzwierciedla nie tylko dane księgowe, ale również szereg innych informacji, zmniejsza nieco znaczenie ogłaszanych publicznie sprawozdań finansowych, ograniczając je do przewidywania rodzajów ryzyka.