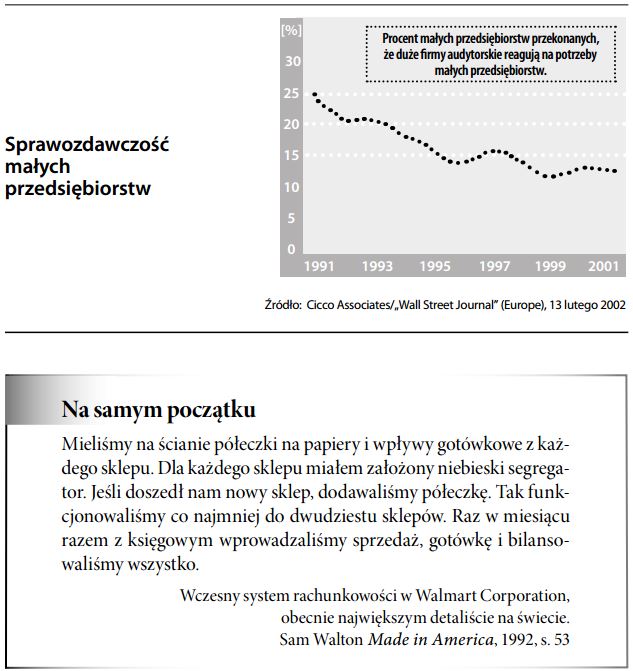

Sprawozdawczość małych przedsiębiorstw

Standardy rachunkowości dostosowane do potrzeb sprawozdawczo- ści małych i średnich przedsiębiorstw. Specyfika tych potrzeb wynika przede wszystkim z odmiennej grupy odbiorców sprawozdawczości: w przypadku małych i średnich przedsiębiorstw użytkownikami sprawozdań finansowych są głównie banki i organy skarbowe, a nie inwestorzy na rynkach kapitałowych (zainteresowani zwrotem z inwestycji), czy akcjonariusze spółek publicznych (zainteresowani efektywnością nadzoru nad działalnością przedsiębiorstwa). Niektóre standardy rachunkowości, odpowiednie dla przedsiębiorstw dużych, są dla przedsiębiorstw małych i średnich nie tylko nieadekwatne, ale również zbyt kosztowne w zastosowaniu. Jeżeli udałoby się to zmienić, istnieje szansa, że więcej małych i średnich przedsiębiorstw decydowałoby się na badanie sprawozdania finansowego. W niektórych krajach (na przykład w Kanadzie), organy ds. rachunkowości badają zalety tzw. zróżnicowanych ogólnie przyjętych zasad rachunkowości. Zróżnicowanie miałoby polegać na tym, że małe i średnie przedsiębiorstwa stosowałyby te same standardy rachunkowości, za wyjątkiem przypadków, w których standardy te byłyby nieodpowiednie w stosunku do ich potrzeb – szczególnie w zakresie ujawniania i prezentacji danych.