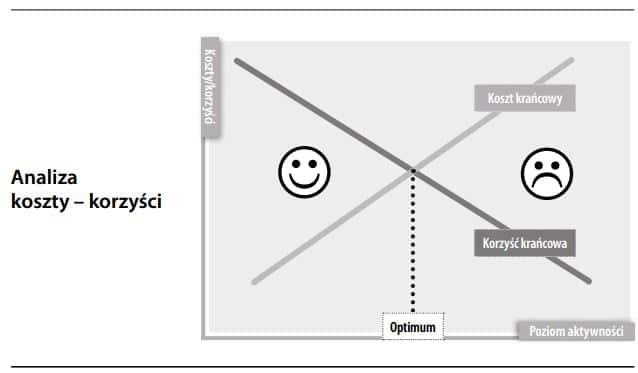

Porównanie istotnych kosztów z odpowiadającymi im korzyściami w celu kwantyfikacji zysku lub ostatecznej korzyści finansowej. W przedsiębiorstwie szacowaniem zysków i ryzyka dla określenia korzyści płynących z alternatywnych decyzji zajmuje się rachunkowość zarządcza. Zadanie to można wykonać mierząc atrakcyjność poszczególnych alternatyw wydatków operacyjnych lub nakładów inwestycyjnych. Należy realizować te projekty, w których korzyści przekraczają koszty, gdyż pozwoli to osiągnąć cel działalności, czyli maksymalizować zysk. Maksymalizacja zysku występuje w punkcie, gdzie krańcowy przychód równa się krańcowemu kosztowi. Należy pamiętać, że takie podejście każe ignorować koszty poniesione nieodwołalnie i stałe, które nie ulegają zmianie.