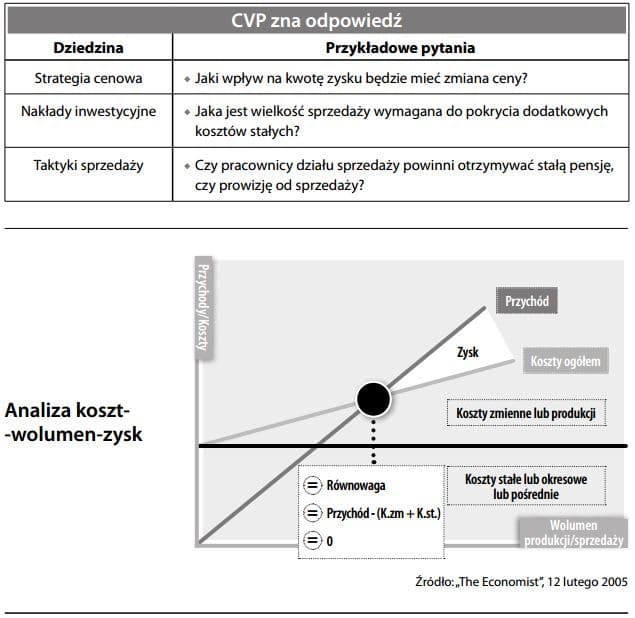

Badanie relacji między zmianami w wielkości produkcji a zmianami w wysokości całkowitych przychodów ze sprzedaży, kosztów i zysku netto. Analiza taka szuka odpowiedzi na pytanie, jaki wpływ na wyniki finansowe mają wahania wielkości produkcji. Jest ona skutecznym narzędziem wspomagającym podejmowanie decyzji w rachunkowości zarządczej. Przedsiębiorstwa często ponoszą porażkę w wyniku niezrozumienia, jak w praktyce funkcjonują te relacje (np. ponosząc z góry pewne koszty stałe, których nie da się odzyskać).

Oto niektóre przykłady zastosowań analizy koszt-wolumen-zysk:

Stopień złożoności analizy koszt-wolumen-zysk zależy przede wszystkim od przyjętych ram czasowych. W krótkim okresie, większość relacji w funkcjonowaniu przedsiębiorstwa to relacje stałe. Relacje w długim okresie są bardziej zmienne, przy czym najbardziej wrażliwa na zmiany wielkości sprzedaży jest rentowność. Ponadto, charakter popytu na dany produkt może ulec zmianie pod wpływem czynników nie związanych z ceną (jak np. wzornictwo, promocja, opakowanie). Patrz również korzyści skali.