Dowody badania

Zgromadzone przez biegłego rewidenta i utrwalone w dokumentach roboczych dowody uzasadniające opinię z badania sprawozdania finansowego. Dowody takie będą miały zarówno charakter badania zgodności z ustalonymi normami, np. wyniki testów badających efektywność mechanizmów kontroli wewnętrznej, jak i charakter niezależnego potwierdzenia faktów (testy wiarygodno- ści), np. zebrane z niezależnych źródeł informacje dotyczące sytuacji przedsiębiorstwa. Dowody badania gromadzi się w drodze wglądu, obserwacji, zadawania pytań, a także obliczeń i wyliczeń analitycznych. Dowody badania to odpowiedź biegłego rewidenta na ewentualne żądanie uzasadnienia wyrażonej opinii.

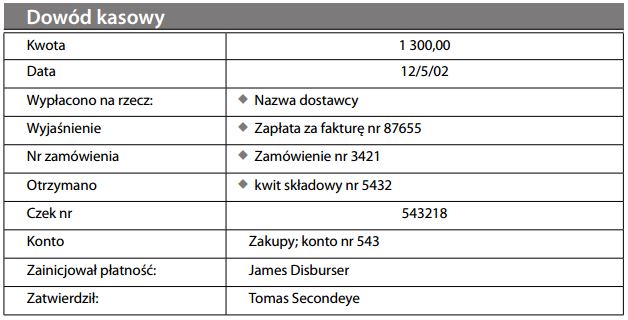

Dowód kasowy

Pokwitowanie otrzymania/wypłaty środków pieniężnych lub inny dokument stanowiący podstawę do dokonania wpisu w księgach. Dowody kasowe są ważnym narzędziem kontroli wewnętrznej, zapewniają- cym należyte autoryzowanie płatności oraz istnienie odpowiednich śladów rewizyjnych. Patrz również dział zaopatrzenia.

")