Wiarygodność

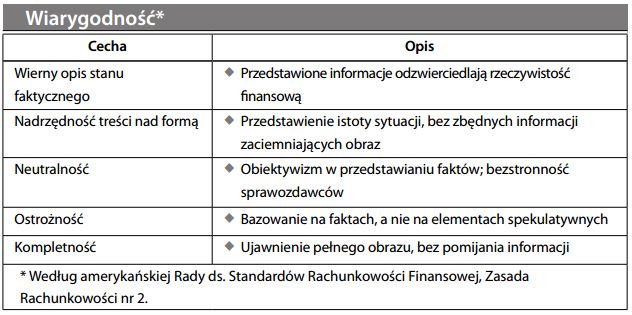

Jedno z podstawowych założeń rachunkowości, pozwalające odbiorcom sprawozdania finansowego polegać na miarodajności sprawozdania finansowego i wykorzystywać zawarte w nim informacje na potrzeby decyzyjne. Wiarygodność sprawozdania finansowego w dużej mierze zależy od uczciwości i sumienności osób odpowiedzialnych za sprawozdawczość. Ujmując rzecz bardziej formalnie, można powiedzieć, że na wiarygodność składa się kilka następujących czynników:

Zasadniczą funkcją badania sprawozdania finansowego jest właśnie zapewnienie oraz (co byłoby optymalne) podniesienie jego wiarygodności.