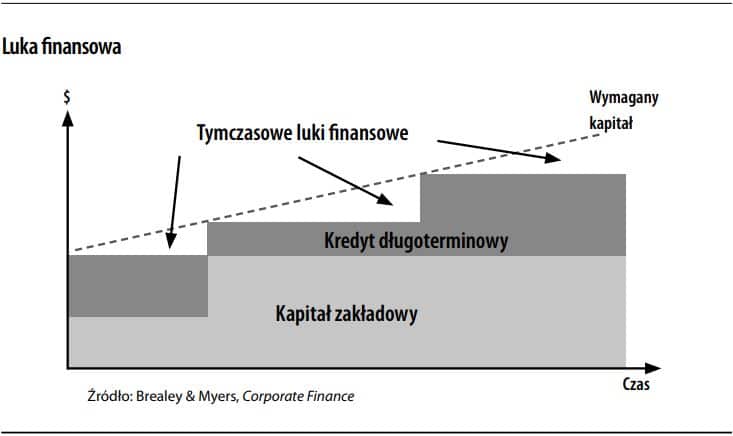

Luka finansowa to różnica między aktywami koniecznymi do zabezpieczenia wymaganych poziomów sprzedaży a źródłami finansowania samoczynnie generowanymi z istniejącego kredytu lub kapitału. Aby osiągnąć wymagane poziomy sprzedaży, lukę należy wypełniać nowymi źródłami finansowania. Koncepcja luki finansowej stosowana jest najczęściej w sytuacji szybkiego wzrostu sprzedaży. W pewnym momencie wewnętrzne pozyskiwanie funduszy z zysków zatrzymanych oraz od wierzycieli handlowych nie jest w stanie sprostać potrzebie nabycia nowych aktywów. Przedsiębiorstwo musi wtedy obniżyć cele sprzedażowe, zastosować dźwignię lub zwiększyć wydajność (poprzez wyższe zyski lub zmniejszenie zapotrzebowania na wzrost aktywów). Wzrost sprzedaży jest więc ograniczany przez powiązania bilansowe.