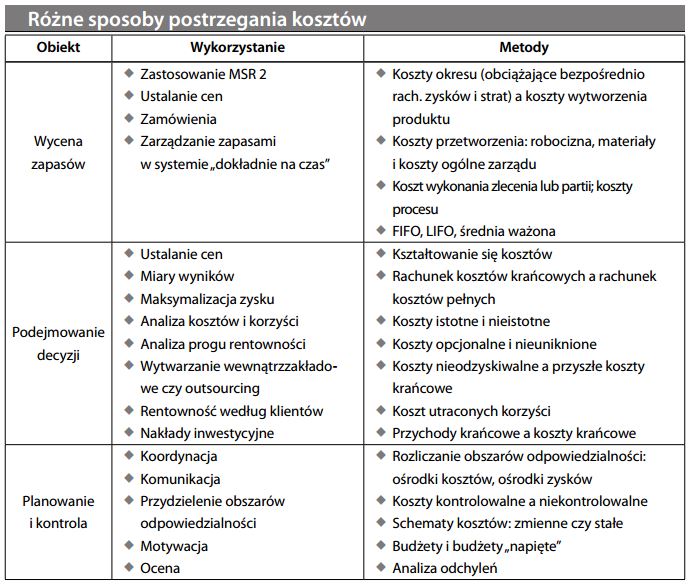

Obiekt kosztów

Dowolna działalność w obszarze przedsiębiorstwa, dla której dział rachunkowości zarządczej dokonuje pomiaru kosztów. Wyodrębnienie obiektu kosztów uzależnione jest od celu gromadzenia o nim informacji. Najczęściej obiekty kosztów mieszczą się w następujących szerokich kategoriach:

Informacje o kosztach są najpierw gromadzone i klasyfikowane według kategorii kosztów, po czym poszczególne koszty przypisuje się do określonych obiektów. Zmiany w obiektach kosztów mogą pociągać za sobą zmiany w sposobie rozliczania kosztów. Przykładowo, przy wycenie zapasów jedynie koszty produkcji wchodzą do kosztu wytworzenia produktu. Koszty magazynowania, dystrybucji i sprzedaży nie należą do kosztów wytworzenia produktu i zaliczane są do kosztów obciążających bezpośrednio rachunek zysków i strat. Tym niemniej, koszty te mogą zostać uwzględnione dla celów pomiaru wyników, ustalenia cen lub analizy rentowności według klientów. Obiekty kosztów są pryzmatem, przez który specjaliści od rachunkowości zarządczej postrzegają prowadzenie działalności.