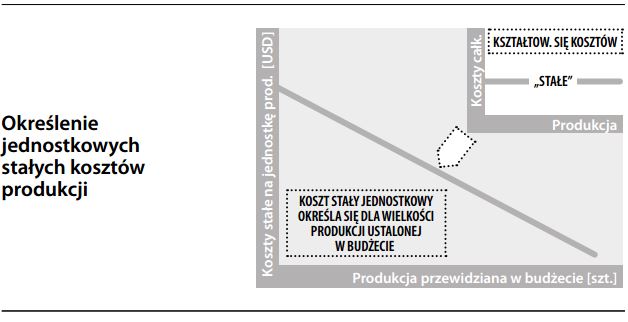

Określenie jednostkowych stałych kosztów produkcji

Podział kosztów stałych na kwoty, które można z góry przyporządkować poszczególnym produktom, dzięki czemu koszty stałe wyrażone są w odniesieniu do jednostek produkcji. Z konieczności, określenie kosztów jednostkowych musi być przeprowadzane dla określonego poziomu produkcji (przy wyższej produkcji, stałe koszty jednostkowe „rozkładają się” bardziej i są coraz mniejsze). Choć metoda ta jest stosowana do wyceny zapasów na potrzeby rachunku kosztów pełnych, to jednak nie odzwierciedla ona kształtowania się kosztów, ponieważ koszty stałe są niezależne od zmian poziomu produkcji. Jeżeli przewidziane w budżecie wielkości produkcji okażą się inne niż wielkości rzeczywiste, jednostkowa stawka kosztów stałych okaże się za wysoka lub za niska.