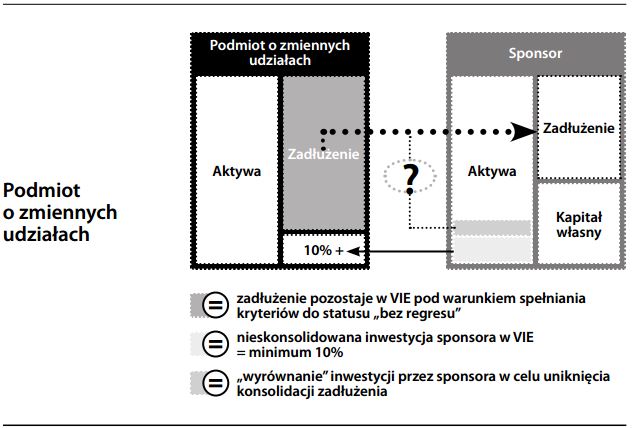

Podmiot o zmiennych udziałach

Formalny termin na określenie podmiotu specjalnego przeznaczenia, którego zobowiązania zabezpieczone są jedynie aktywami tego podmiotu (bez regresu), i w którym inwestorzy mają udziały zmieniające się w zależności od efektów przedsięwzięcia. Minimalna inwestycja inwestorów musi zawsze wynosić 10% aktywów podmiotu. Tym niemniej, biegli rewidenci VIE mają obowiązek ocenić, czy jest to poziom wystarczający dla kontynuacji działalności przez podmiot, oraz czy aktywowana będzie gwarancja zewnętrznego sponsora. Gwarancje takie skonstruowane są w sposób uzależniony od statusu finansowego VIE. W przypadku uruchomienia gwarancji, VIE traci status bez regresu i jego zadłużenie musi zostać skonsolidowane z zadłużeniem sponsora. Równocześnie należy dokonać ujawnienia maksymalnej potencjalnej straty, jaką może ponieść VIE. Podmioty o zmiennych udziałach są efektem Ustawy Sarbannes-Oxley, stworzonym z myślą o wyeliminowaniu nadużyć polegających na wyłączeniu podmiotów specjalnego przeznaczenia z konsolidacji, w celu ukrycia w pozycjach pozabilansowych zadłużenia dającego faktycznie prawo regresu wobec sponsora.