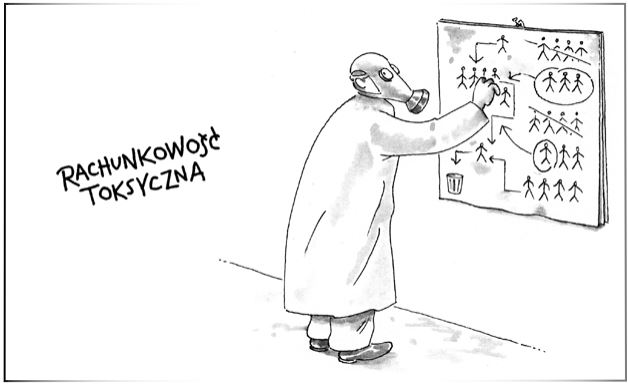

Rachunkowość toksyczna (żartobliwe)

Określenie odnoszące się do wszelkich zaburzeń w stosowaniu rachunkowości, które przynoszą efekty przeciwne do zamierzonych (patrz również rachunkowość behawiorystyczna). W węższym kontekście, jest to na wpół żartobliwa idea, według której zastosowanie konwencjonalnych zasad rachunkowości do pomiaru wyników przedsiębiorstwa ma negatywny wpływ na morale oraz pracowników. Dzieje się tak ponieważ rachunkowość traktuje ludzi bardziej w kategoriach kosztów, którymi trzeba zarządzać niż zasobów, w które trzeba inwestować i które należy rozwijać. Nie jest to wina tyle rachunkowości, ile raczej menadżerów o ograniczonych horyzontach, których koncentrowanie się na wynikach krótkoterminowych może zaszkodzić rentowności długofalowej.

Często eliminuje się etaty w tak ważnych działach jak rekrutacja czy szkolenia, ponieważ traktuje się je jako część kosztów ogólnych – podczas gdy w rzeczywistości stanowią one inwestycje w przyszłość, które można by kapitalizować, gdyby nie wzgląd na zasadę ostrożnej wyceny. Znaczenie zagadnienia toksycznej rachunkowości rośnie, w miarę jak coraz większego znaczenia nabierają pracownicy umysłowi.