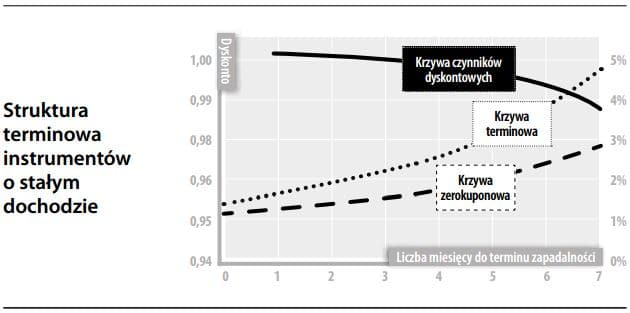

Kwantyfikacja wartości pieniądza w czasie na rynkach finansowych za pomocą procesu arbitrażowego, który sprawia, że pieniądz jest porównywalny w różnych okresach czasu. Rynki finansowe posługują się „krzywą zerokuponową” (stopy procentowe awista jako funkcja terminu zapadalności), „krzywą terminową” (wszystkie terminowe stopy procentowe w zależności od tego samego terminu zapadalności, ale z różnymi datami waluty terminowej), „krzywą dyskonta” (dyskonto w zależności od różnych terminów zapadalności) oraz „krzywą dochodowości” (stopa dochodowości obligacji w zależności od różnych terminów zapadalności) do wyliczenia wpływu czasu na wartość pieniądza.