Wydziały pomocnicze, rozliczanie kosztów

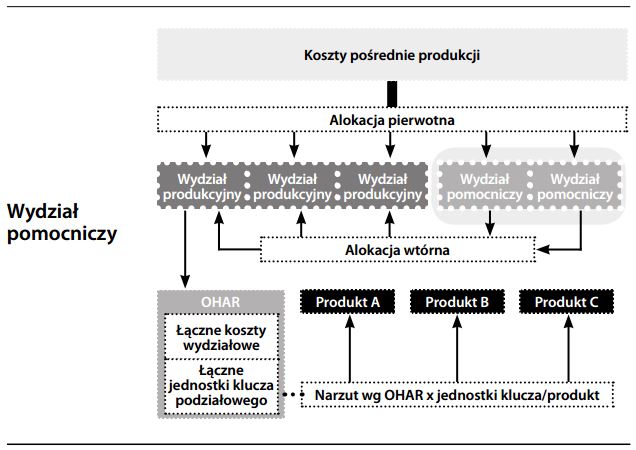

Wydziały pomocnicze w fabrykach zajmują się świadczeniem takich usług jak naprawy i konserwacje, prowadzenie stołówki, obsługa listy płac, zapewnianie dozoru itd. Choć działalność tych wydziałów wnosi bezpośredni wkład do ogólnego funkcjonowania fabryki, nie ma ona bezpośredniego ani oczywistego związku z kosztami produktów. Ponieważ jednak ma ona logiczny związek z wydzia- łami produkcyjnymi, koszty wydziałów pomocniczych są alokowane lub rozliczane na poszczególne wydziały produkcyjne za pomocą różnych metod (np. metody bezpośredniej, metody sekwencyjnej lub alokacji wzajemnej; patrz również alokacja a rozliczanie kosztów). Następnie są one dodawane do łącznych kosztów każdego wydziału i uwzględniane w stawce narzutu kosztów pośrednich. W ten sposób koszty wydziałów pomocniczych stają się częścią kosztów produktów.